思特威营利双增难掩隐忧:频遭股东减持

- 兴趣

- 2024-12-12 19:02:03

- 62

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

随着市场需求的回暖,CMOS图像传感器芯片厂商思特威(688213.SH)的业绩逐渐修复,在前三季度成功扭亏。证券之星注意到,公司业务规模的扩大之际,其存货在同步攀升,现金流也出现恶化。不仅如此,公司还遭遇大股东频频减持。

目前,公司正以智慧安防为基本盘,同时向消费电子以及汽车电子领域发力。不过,公司来自汽车电子领域的营收占比相对较小,消费电子作为公司的第二增长曲线,虽在今年迎来高速增长,但如何维持这一增长势头,将是公司未来发展的关键。

01. 存货走高,现金流恶化

公开资料显示,思特威的主营业务为高性能CMOS图像传感器芯片的研发、设计和销售。公司产品主要应用在安防监控、机器视觉、智能手机、汽车电子、工业感知等领域。

回顾近年来业绩表现,在此前两年,受到安防设备、智能手机等消费终端市场需求大幅下滑,传导至公司所在部分细分市场的短期增长受阻,部分产品销售价格承压,叠加存货减值损失等因素影响,公司盈利能力走弱,期间一度出现亏损。

2024年以来,随着市场需求的回暖,公司盈利能力有所改善。今年前三季度,公司实现营业收入42.08亿元,同比增长137.33%,归母净利润为2.73亿元,同比扭亏为盈。其中,Q3营收为17.51亿元,同比增长150.04%,归母净利润为1.23亿元,同比实现大增。

证券之星注意到,公司业绩增长背后仍暗藏隐忧。

今年以来,随着思特威生产经营规模扩大,公司的存货金额相应增加。今年前三季度,公司存货金额同比增长27.14%,为32.26亿元,占公司总资产的比例高达41%,该比重高于同行韦尔股份的18%以及格科微的27%。

对比存货天数与存货周转率,思特威的存货周转天数为226.23天,远高于韦尔股份的132.81天,存货周转率为1.19次,低于韦尔股份的2.03次。

同时,思特威的现金流明显恶化。今年前三季度,公司的经营活动产生的现金流量净额为-6.14亿元,同比由正转负,公司称主要是本期预付大量货款导致,支付货款的增加额超过本期收回销售款项增加额所致。

在负债方面,证券之星注意到,公司在前三季度的短期借款同比暴增205.86%,至25.27亿元,而其货币资金以及交易性金融资产共计不足9亿元,不足以覆盖短期借款。同时,由于公司增加了对银行贷款的使用而产生更多的利息支出,公司的财务费用同比增长88.67%,为7274.53万元。

02. 安防业务增速垫底,汽车电子业务体量小

业务层面来看,思特威在深耕智慧安防领域的同时,正在向智能手机和汽车电子领域布局,坚持“智慧安防+智能手机+汽车电子”三足鼎立的发展方向。

公司在三季报提到,其在智能手机、汽车电子和智慧安防三大应用领域的出货均取得较高的增速,带动收入规模大幅增长。由于公司并未披露相关营收情况,2024年半年报来看,智慧安防业务作为公司的基本盘,其增速在公司三大领域中垫底,公司来自智能手机、汽车电子和智慧安防的增速分别为295.46%、115.19%、50.36%。

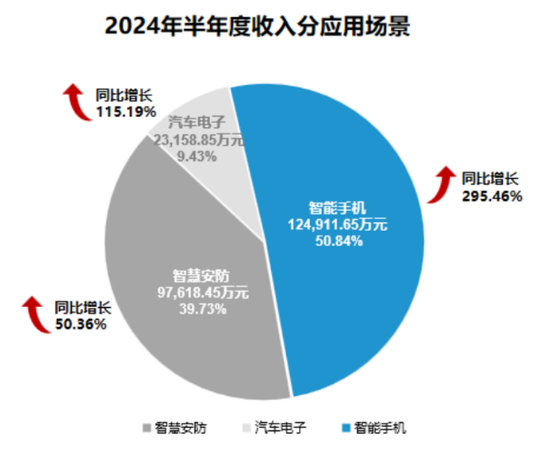

同时,以智能手机为代表消费电子领域收入快速增长,公司来自下游智慧安防领域的收入占比呈下降趋势,2024年上半年智慧安防领域收入占比下降至39.73%,消费电子领域占比则上升至50.84%。

实际上,公司在消费电子领域的增长有迹可循。去年知名苹果分析师郭明錤爆料称,由于索尼降低高端安卓手机CIS供应,品牌商不得不积极寻找替代方案,带动中国CIS厂商订单显著增长。彼时,思维特应用于旗舰手机主摄、广角、长焦镜头的高阶5000万像素产品已取得突破。这一背景下,市场预测公司的消费电子业务将迎来快速增长。公司在半年报及三季报曾多次提到数颗高阶5000万像素产品对公司业绩的贡献。

其次,今年以来,智能手机的出货量的增长拉动了公司该领域的收入。不过,据IDC布的《全球季度手机追踪报告》报告显示,其预计明年起全球智能手机出货量增长将放缓,影响因素包括智能手机普及率提高、更新周期延长以及二手智能手机市场快速增长等。在这一背景下,思特威能否维持消费电子领域的高增长态势存在较大不确定性。

证券之星注意到,思特威在汽车电子领域的布局虽早于消费电子领域,但其发展远不如后者。目前,公司已进入比亚迪、一汽、上汽、东风日产等客户供应链,上半年公司在该领域营收虽出现大幅增长,但业务体量并不大,占营收的比重仅为9.43%。

中银证券在此前研报指出,从部分主流新能源车型的CIS供应商来看,特斯拉Model3、蔚来ET7、小鹏G9、理想L9、极氪001、问界M7的车规级CIS均采购自安森美。豪威和索尼在部分车型上也有所适配,思特威还未对上述车型进行配套,且汽车CIS市占率依然偏低。这意味着公司在产品验证和量产经验以及品牌认可度等方面存在一定差距。

03. 解禁期过后,频遭股东减持

证券之星注意到,今年业绩回暖的同时,思特威却遭遇股东的频繁减持。

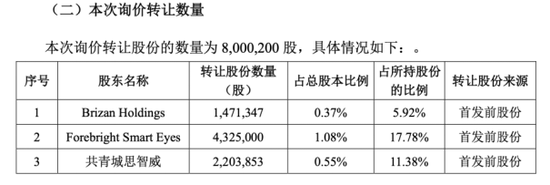

今年7月25日,思特威发布了股东询价转让的公告,称公司股东Brizan China Holdings Limited(下称Brizan Holdings)、Forebright Smart Eyes Technology Limited(下称Forebright Smart Eyes)、共青城思智威科技产业投资合伙企业(有限合伙)(下称共青城思智威)为自身资金需求,合计转让800.02万股股份,占公司总股本的比例为2%。

上述三名股东转让价格最终确定为44.18元/股,与当时收盘价相比,转让价相当于打了8.7折,公司三名股东共套现3.53亿元。

减持完成后,Brizan Holdings持股比例降至5.85%,Forebright Smart Eyes则降至4.9998%,共青城思智威则降至4.29%,后两位股东的持股比例降至5%以下。

需要说明的是,上述三位股东均为思特威IPO股东,股权穿透后发现,公司董事高秉强通过Brizan Holdings间接持有公司股份,董事路峰则通过Forebright Smart Eyes间接持有公司股份。招股说明书显示,共青城思智威的执行事务合伙人邵泽旭,是思特威的员工,担任工艺集成资深总监的职位。

证券之星注意到,Brizan Holdings和Forebright Smart Eyes在解禁期过后,便开始减持其所持股份。前者在去年10月至今年2月期间,累计减持300.52万股,套现减1.51亿元;后者则在2023年8月至11月期间,累计减持400万股,套现1.9亿元。

除了上述股东之外,公司IPO股东--大华股份自去年四季度起,也一直在减持公司股份。大华股份持股比例由最初的1.98%降至今年三季度的1.58%,累计减持160.26万股。(本文首发证券之星,作者|李若菡)

- End -

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...