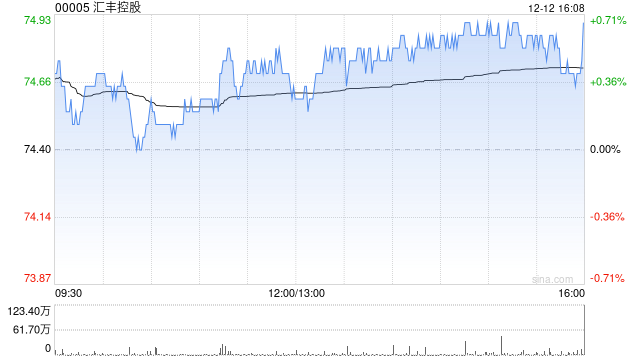

花旗:予汇丰控股“买入”评级 目标价89.8港元

- 新闻

- 2024-12-12 16:16:02

- 45

花旗发布研究报告称,予汇丰控股(00005)“买入”评级,目标价89.8港元。

汇控确认表示他们将在全年业绩中量化与当前重组相关的重组费用和成本节省,市场预期已经模型化到2025年约6亿美元的遣散费,若节省成本的投资回收期小于12个月,则遣散费还会更高,该行认为2025年的下行风险有限,随着成本节约的详细说明,2026年以后可能存在上行风险,该行也看到市场预期收入的上升空间。

该行表示,在美联储长期利率较高的支撑下,预测2025年银行业务净利息收入为416亿美元,而市场普遍预期为408亿美元,管理层也确认,他们预期财管业务近期将继续跑赢早前的指引;相信2025年及2026年可实现14-16%有形股本回报率(RoTE)的目标,2024财年的业绩可能会推动市场盈利预测升级和重估。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

有话要说...