天合光能筹划一年半后终止分拆 光伏“负翁”能否实现“减速过弯”?

- 海外

- 2024-12-12 14:00:02

- 61

出品:新浪财经上市公司研究院

作者:光心

12 月 6 日,天合光能召开董事会会议审议通过了《关于终止筹划控股子公司分拆上市的议案》,公司决定终止筹划控股子公司天合富家能源股份有限公司(以下简称“天合富家”)的分拆上市事宜。

分布式光伏市场风云骤变 公司终止分拆力求“减速入弯”

该分拆上市计划筹备近一年半之久,恰好经历光伏产业由高涨到承压的一个完整行业周期。2023年4月,天合光能发布《关于筹划控股子公司分拆上市的提示性公告》,准备分拆其分布式光伏业务的经营主体天合智慧(后改名为“天合富家”)。彼时正值分布式光伏的政策红利、终端需求释放,分布式光伏装机如火如荼。天合光能在公告中指出,本次分拆有利于分布式业务与资本市场的直接对接和融资渠道的拓宽,从而推动子公司的经营能力提升。

而在2023年底至2024年,迅猛发展的分布式光伏开始反噬电网安全,特别是配电网安全。今年以来,多地宣布暂缓或停止分布式光伏项目的备案与审批。今年10月,国家能源局印发的《分布式光伏发电开发建设管理办法(征求意见稿)》则更是直接颠覆了行业投资逻辑。行业分析师指出,在国内政策收紧、收益模式重塑的动荡环境下,分拆分布式业务会使子公司直面资本市场审视,从而抬高公司运作与盈利模式的独立性和透明度要求,相比之下,把分布式业务维持在集团内部、协调整体资源对抗经营风险或是更优解。

天合光能终止分布式业务分拆上市,显然是在行业动荡期,选择了一条更加审慎、稳健的道路。公司董事长高纪凡在第三季度业绩说明会上表示:“公司的优势市场(美国)和优势板块(户用分布式)都面临极强的外部不确定性,公司的选择是减速入弯,不去承担太多风险,所以三季度看到的是公司优势市场阶段性减速的状态。”

审慎政策导致公司业绩大“变脸” 同时定增受阻 债务高企成“首负”

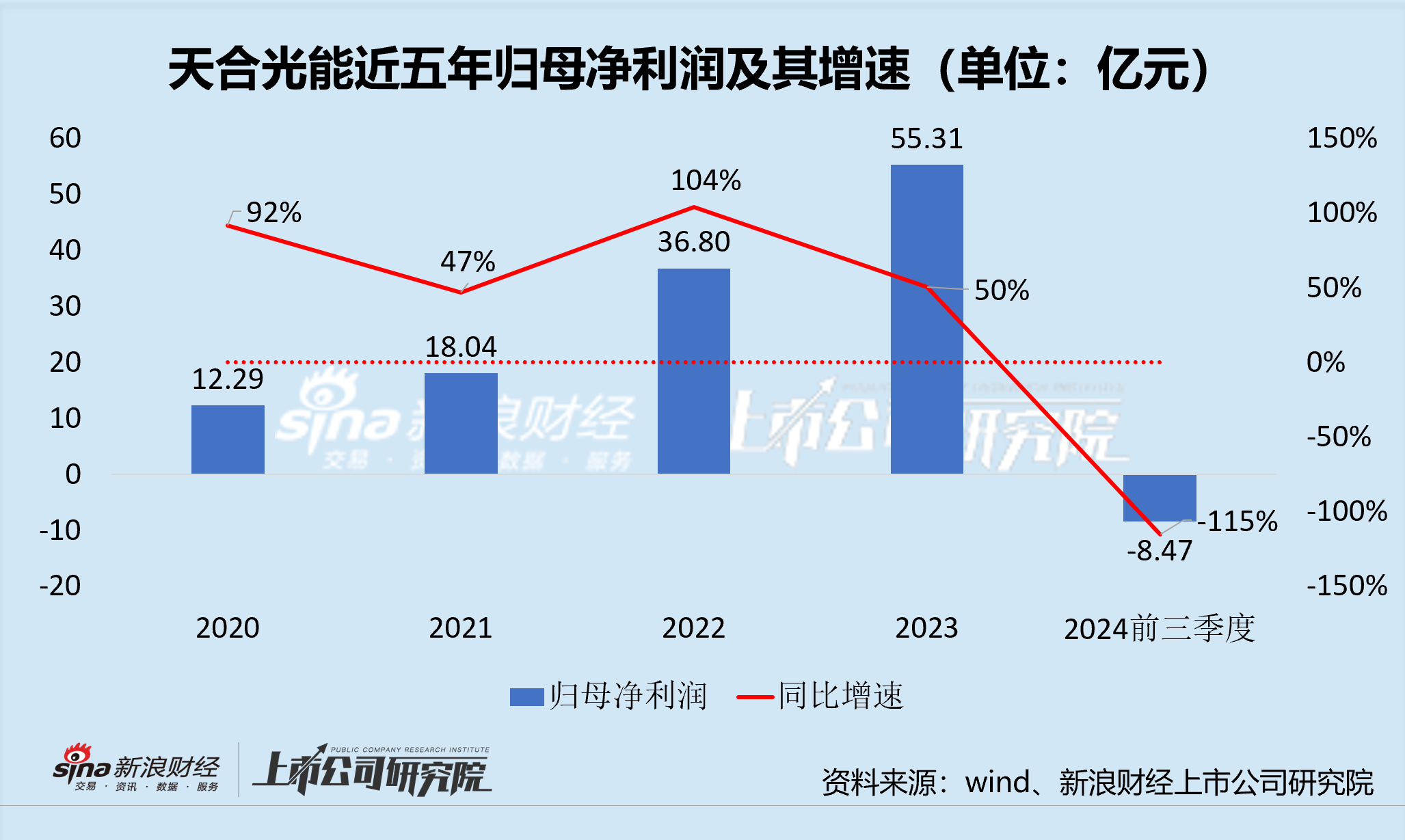

公司第三季度的“减速入弯”战略的确给业绩带来了极大的影响,公司迎来近五年来首次单季度亏损。据最新财报显示,2024年前三季度公司营收631.47亿元,同比下降22.16%,归母净利润-8.47亿元,大幅转亏。其中,第一、二、三季度公司归母净利润分别为5.16、0.10、-13.73亿元,盈利能力显著承压,边际风险迅速提升。

投资者对该业绩并不满意,三季度财报发布后公司股价应声下跌, 12月10日公司股票收盘价为23.85元,对比10月25日公司发布财报前的高点29.00元,已累计下跌近18%。

更加火上浇油的是,今年7月,公司宣布终止2023年度向特定对象发行A股股票方案。根据公司公告,该项目预案于2023年7月披露,已筹备一年有余,拟募集资金总额不超过109亿元,其中约76亿元用于淮安和东台两地共30GW的产能建设、33亿元用于补充流动资金及偿还银行贷款。

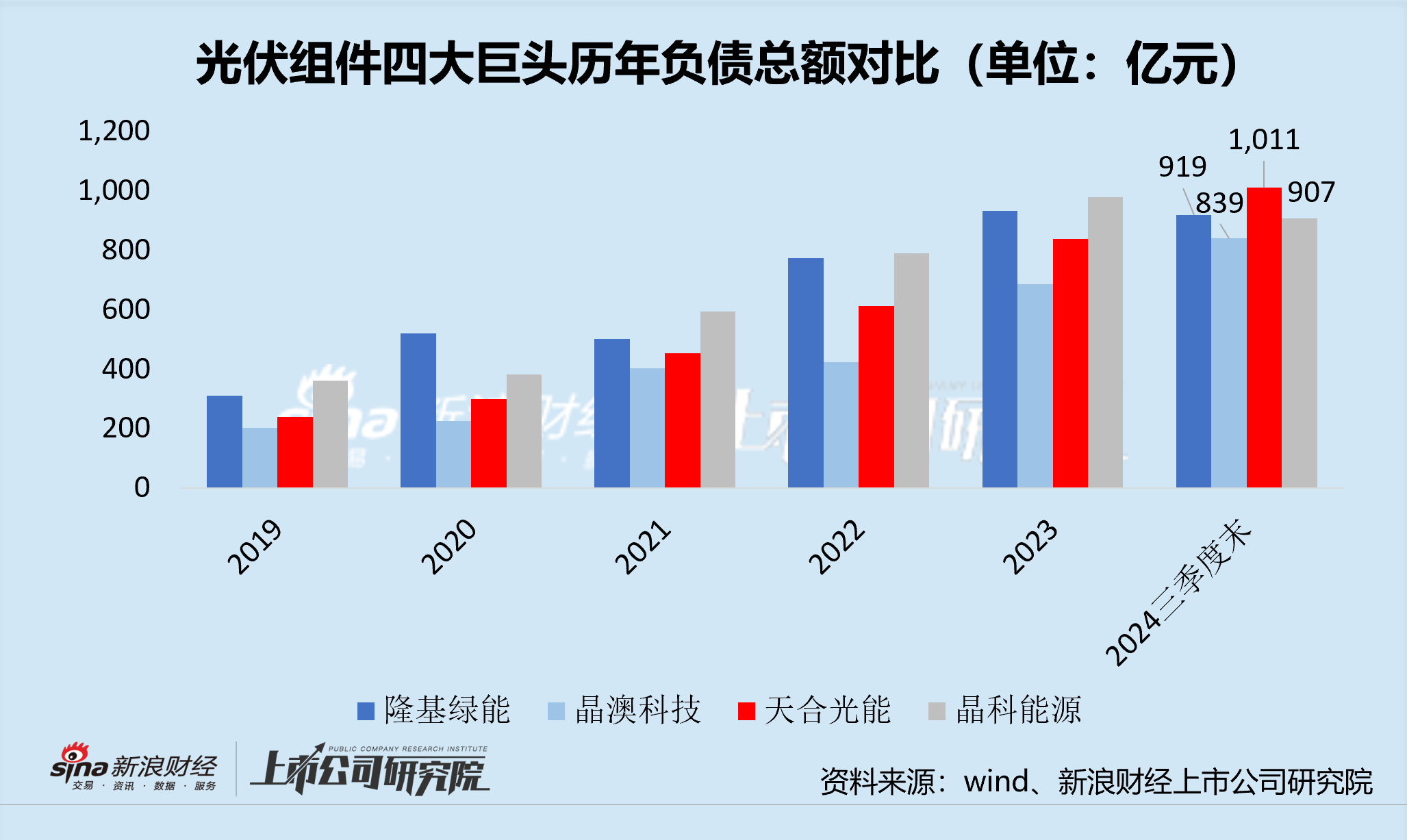

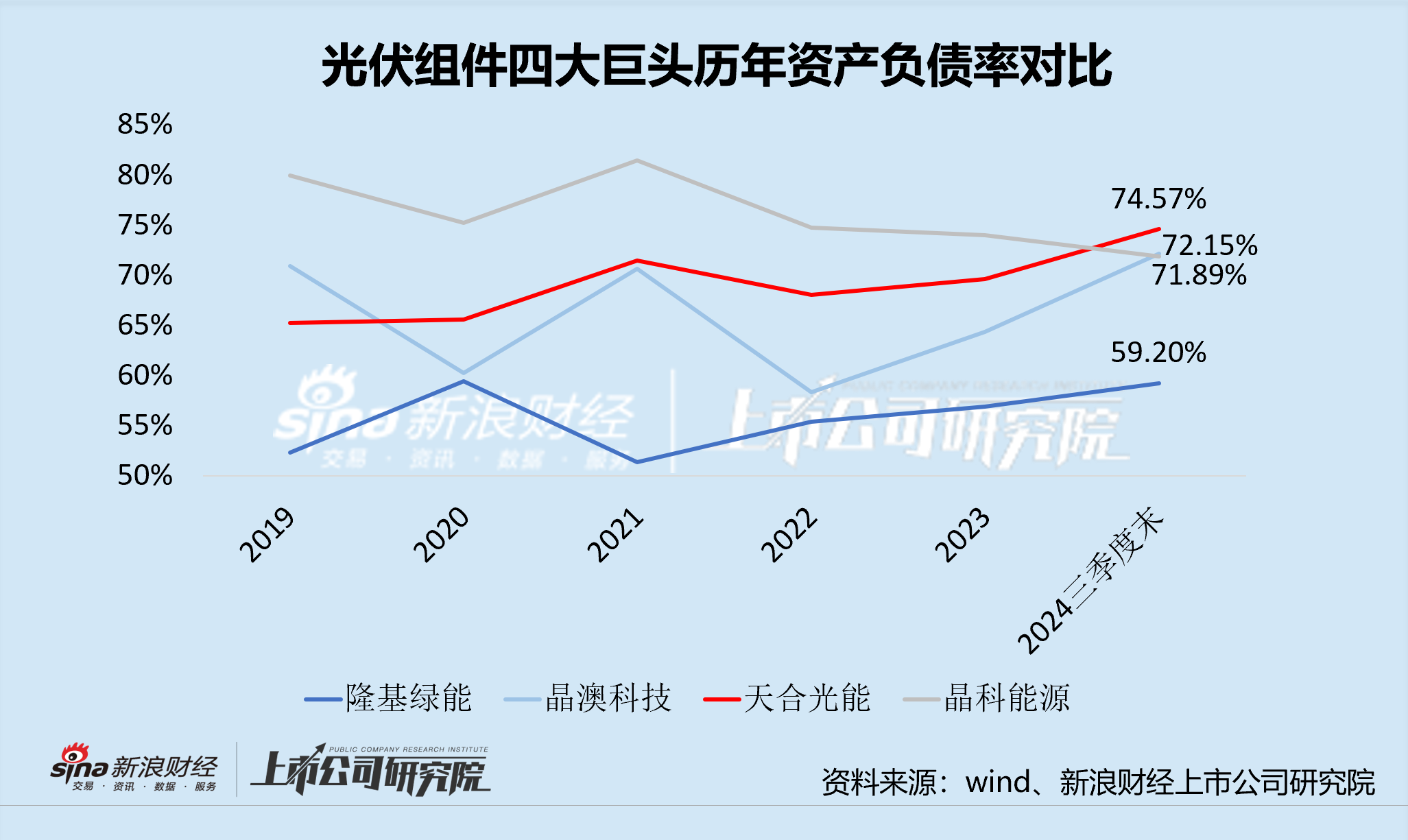

业绩难以回血,叠加定增方案受阻,公司只能依靠扩大负债来满足投资和流动性需求。截至2024年三季度,公司长期借款为259.41亿,对比2023年末的113.19亿直接翻倍增长。受此影响,公司负债总额突破1000亿大关,资产负债率也达到74.57%的历史最高点。在“组件四巨头”中,隆基绿能的资产负债率常年在60%以下,晶澳科技和晶科能源截至三季度末的资产负债率则在72%左右,天合光能的负债规模和负债率均为最高,成为名副其实的光伏“首负”。

天合光能在业绩和债务压力下,到底能否实现“减速过弯”?一切还是未知数,仍需关注行业反弹机会和公司融资动态。

近期,中国光伏协会多次重申行业自律。10月18日,协会发布《光伏组件当前成本分析:低于成本投标中标涉嫌违法!》并在文中指出“最终组件含税生产成本为0.68元/W”。2024年光伏行业年度大会期间,数十家光伏子组件电池企业在中国光伏行业协会的组织下,签订了自律公约。然而,12月9日,中电建51GW光伏组件、逆变器集采项目开标,标段1和标段2分别有19家和23家企业低于0.68元/W的成本价投标,中电建也在客观上承认其投标价格有效。

光伏行业的发展局势仍然扑朔迷离,天合光能未来表现如何还请审慎观察。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...