微创机器人再度配股,股价为何大挫16%?

- 房产

- 2024-12-05 14:04:02

- 92

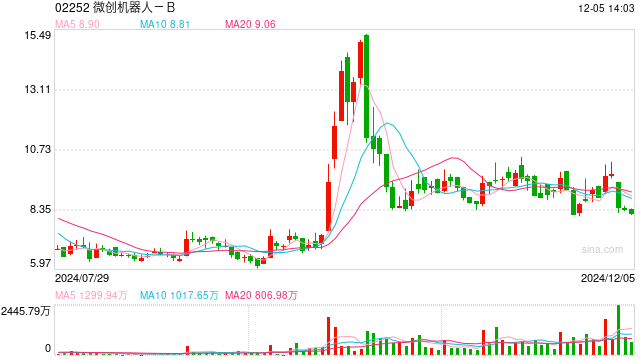

12月3日,手术机器人概念微创机器人发布公告,宣布拟配售3470万股新H股,配售价为每股7.85港元。此次配售价较前一日收盘价9.81港元折让约19.98%,且配售股份占公司已发行股本的约3.57%。受该消息影响,微创机器人股价盘中大挫16.1%,截至收盘下跌14.17%,报8.42港元/股。

根据公告,扣除相关费用及开支后,公司预计将收取所得款项总额约2.72亿港元,所得款项净额约2.66亿港元,相当于每股配售股份的净发行价约7.67港元。公司拟将所得款项净额的70%用于用于集团核心业务的发展,包括但不限于产品性能提升、优化改进及升级迭代的研发,以及集团产品在国内外的商业化,如学术推广、医疗培训和售后服务等;30%用于补充营运资金及一般公司用途。

此次配售完成后,公司已发行股本将由9.71亿股增至10.06亿股。配售股份将根据一般授权发行,无需股东进一步批准。董事会认为,配售事项将扩大公司的股东和资本基础,为集团产品的持续优化和未来在全球市场的大规模商业化筹集资金,有助于加强集团的财务状况,并提供更高效的资金支持。

显然市场并不这样认为。今年上半年,得益于核心产品“图迈腔镜手术机器人”销售增长,微创机器人收入达0.99亿元,同比增长108.5%。然而,庞大的研发管线和持续的资金投入导致公司长期面临亏损挑战。财报显示,2024年上半年,公司亏损额达到2.77亿元,现金及等价物仅为2.21亿元,较上年同期大幅减少68.63%,经营现金流净额持续为负,资金压力显著。

微创机器人专注于手术机器人领域,是目前全球唯一一家业务覆盖腔镜、骨科、泛血管、经自然腔道和经皮穿刺五大“黄金赛道”的公司。公司拥有多款处于不同研发、临床、注册及商业化阶段的产品。其中,图迈腔镜手术机器人已获得国家药监局批准上市,并在多个科室完成大量临床验证手术。

相比传统微创外科手术,机器人辅助手术具备明显优势,有望成为外科手术发展方向。凭借精准、灵活、滤抖、易操控等优势,机器人辅助手术可提高外科医生手术能力,实现更精准的手术操作、更低的出血量以及更短的术后恢复周期。手术机器人需要集成机器人本体设计、控制算法、电气工程、影像导航及精准成像5大底层技术,手术机器人开发难度较大。

目前微创机器人的挑战在于实现大规模的销售。一般而言,一台机器人的销售要经历宣传推广、医生培训、医院招标等一系列环节,对刚刚进入这一领域的企业并非易事。 对于临床医生而言,从传统手术切换至机器人辅助手术,需要历经手术观念、术式习惯的转变。由于达芬奇先入为主的领先地位,包括微创机器人在内的国产机器人推广难度较大。

实际上,这是近半年,微创机器人第二次折价配售。6月26日,微创医疗宣布以每股9.10港元的价格配售1290万股股新股,配售价较最后交易日每股10.66港元折让约14.63%,所得款项净额约为1.14亿港元。受该配售消息影响,6月27日股价大跌18.58%。短时间内频繁的折价配售,引发市场对公司财务状况的质疑,投资者担心公司持续融资可能对股东权益造成稀释。

对比可知,这一轮配售的折价幅度19.98%较上一轮14.63%继续增加。市场认为公司为了成功融资,不得不以较低的价格吸引认购方,这可能被解读为公司在资本市场上处于弱势地位。实际上,如此显著的折让幅度也可能引发市场对公司当前估值和未来盈利能力的担忧。

同时,公告中对资金具体使用计划的描述相对笼统,缺乏详细的项目和预期回报,这可能导致投资者对公司资金使用效率和未来增长前景产生疑虑。尽管如此,目前微创机器人仍有每年数亿元的资金缺口,这一轮配股融资规模(2.72亿元)只相当于半年所需的资金规模;连续的配股融资是公司不得不出的下策。文章来源:界面新闻原标题:公告快评|微创机器人再度配股,股价为何大挫16%?

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...