铁矿:库存限制上方高度

- 暴富

- 2024-12-03 17:54:19

- 108

来源:紫金天风期货研究所

【20241203】铁矿:库存限制上方高度

观点小结

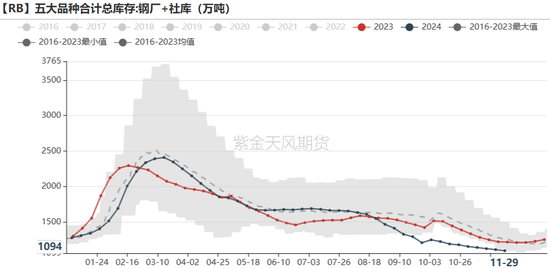

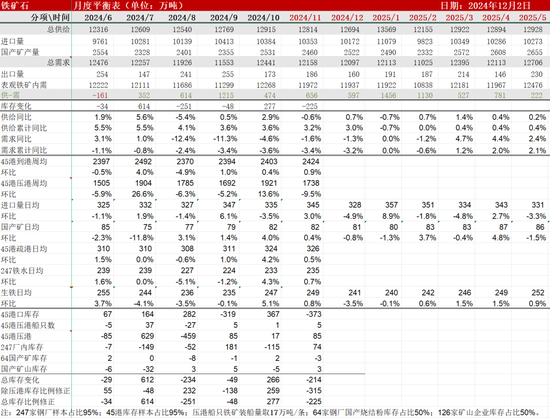

周度评述 供应端全球发运总量维持正常波动,澳巴发运小幅下降,非主流地区震荡上行;到港量暂稳,供应端维持宽松。需求端铁水下降,成材利润暂稳;废铁价差暂稳,247日均铁水-1.93万吨至233.87万吨,11月月均铁水235万吨,12月月均铁水预计出现季节性下降。库存端,钢厂厂内进口矿库存环比增43万吨,45港库存环比减272万吨,压港量增加,总量仍维持高库存状态,库存逐渐向厂内转移。澳洲中低品矿供需情况较前期有所收紧,铁矿需求端阶段性见顶,五大材总库存保持去库,分品种看螺纹库存低位暂稳,热卷依旧保持去库,暂无负反馈风险。观点维持震荡偏强,但受高库存制约,上方空间有限。

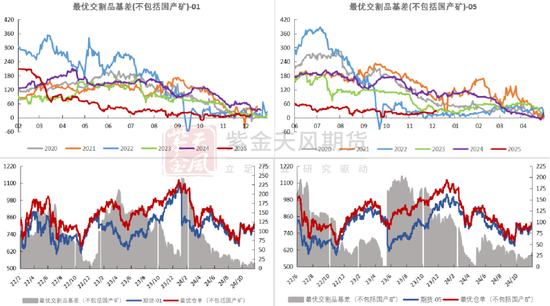

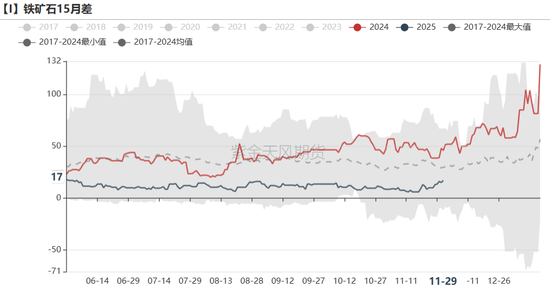

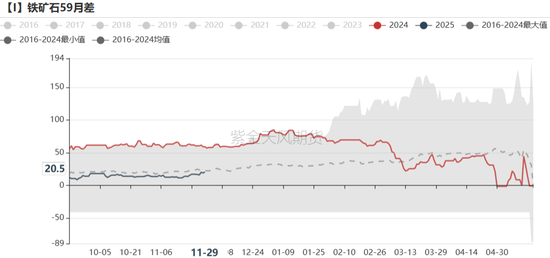

月差 5-9月差上行。

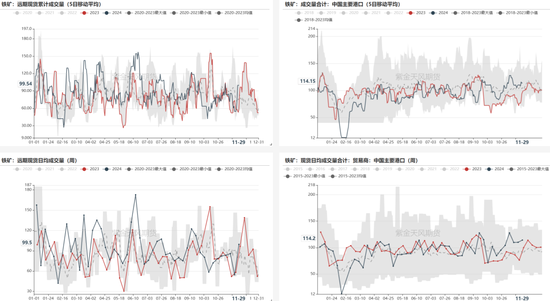

现货 铁矿现货成交量上行,远期货成交量上行,01合约基差率1.6%左右,基差上行,基差率上行。

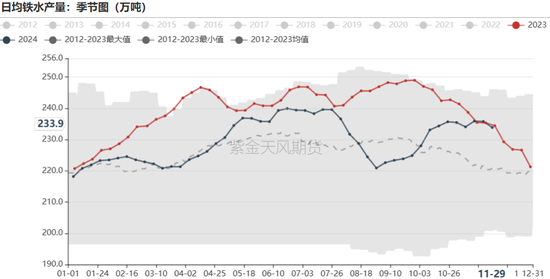

铁水 本周钢联公布247样本铁水产量233.87万吨,环比-1.93万吨,11月日均铁水234.9万吨。

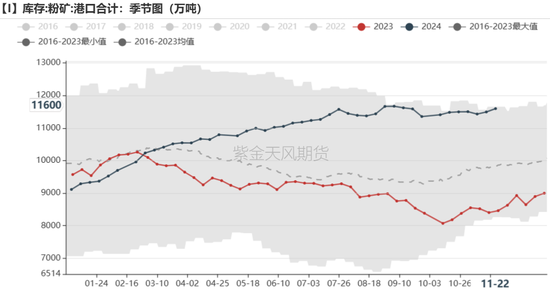

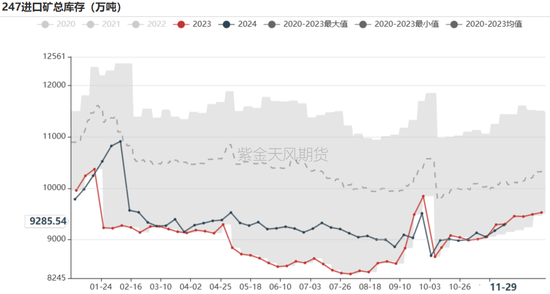

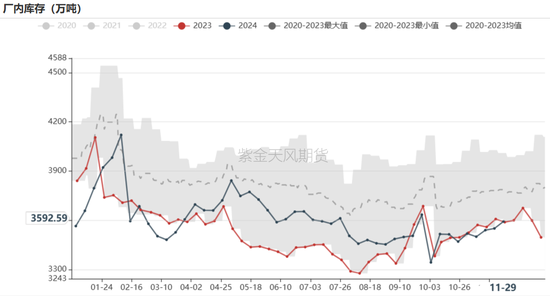

库存 45港库存环比减272万吨,贸易矿占比66%,环比持平。钢厂进口矿总库存增113万吨,厂库增43万吨,海漂+港口增70万吨;进口矿可用天数环比减1天至18天。

钢厂利润 成材利润暂稳;唐山废铁价差暂稳;块矿、球团入炉比下行,烧结入炉比上行;烧结入炉品位下行。

折扣&汇率 12月普氏62指数均值为106,对应盘面估值约为852。

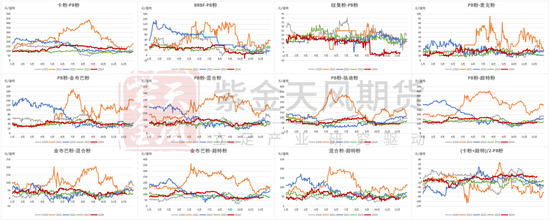

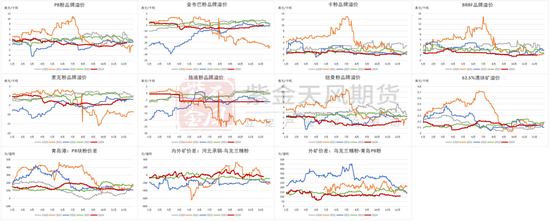

品种间差异 中低品价格偏强;主流中低品溢价上行;内外矿价差下行。

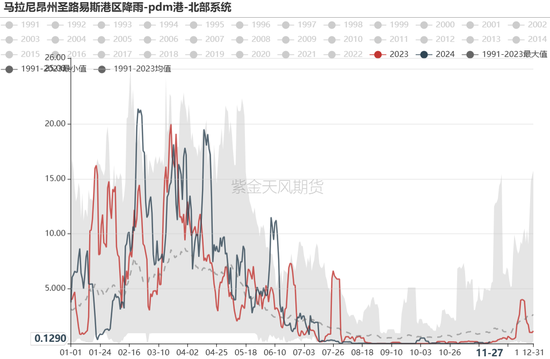

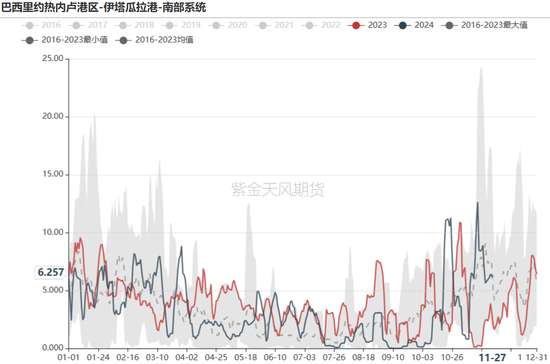

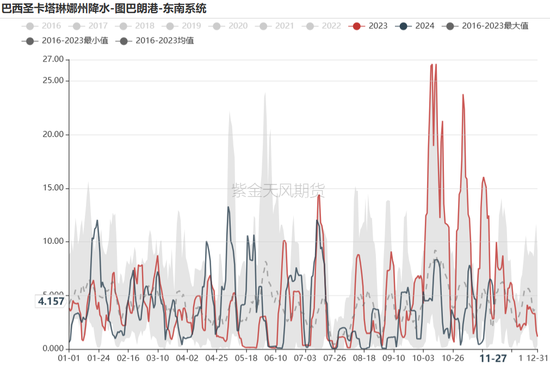

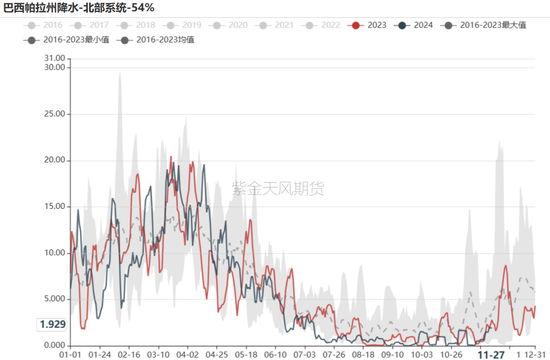

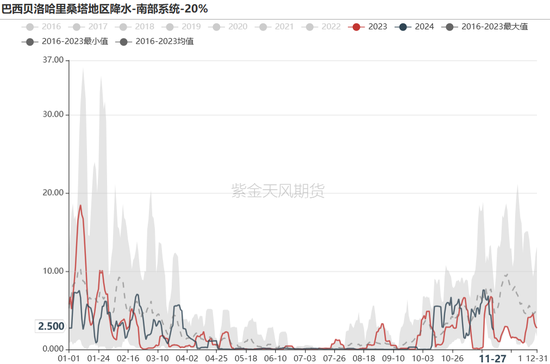

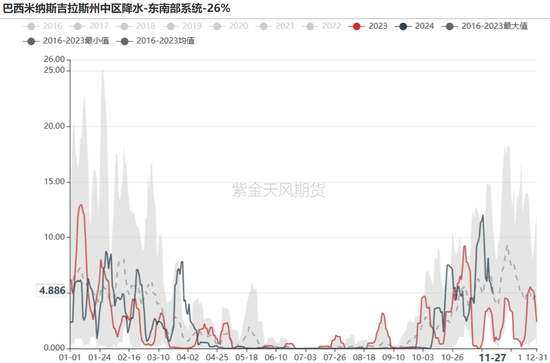

巴西南部降水减弱

巴西天气:巴西南部降水减弱

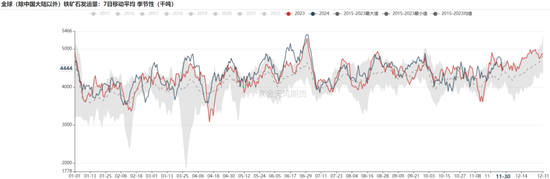

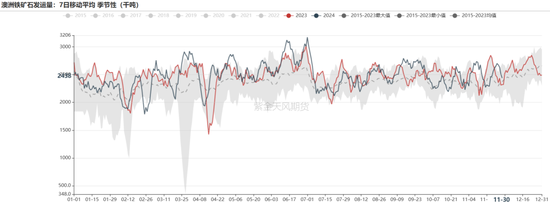

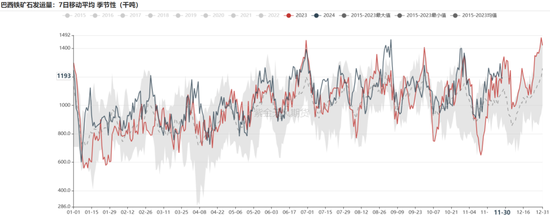

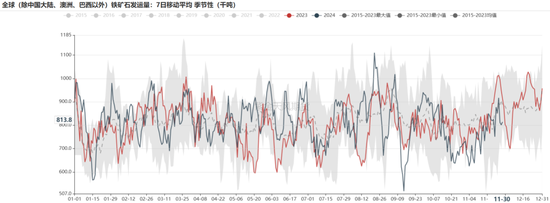

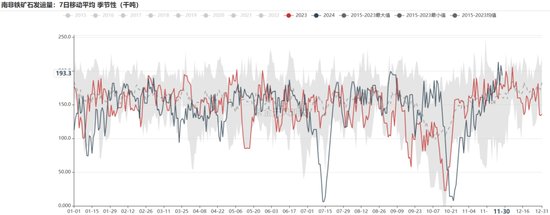

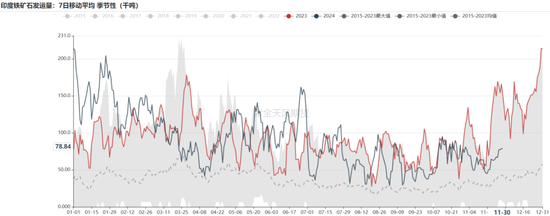

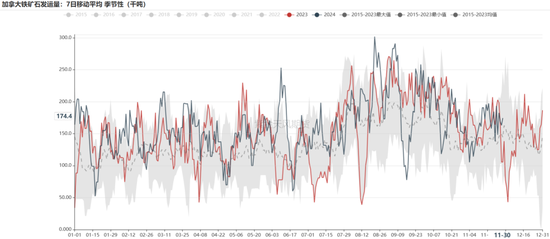

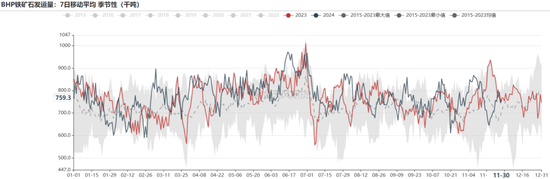

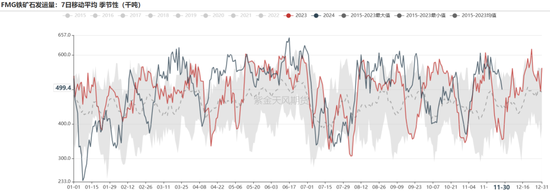

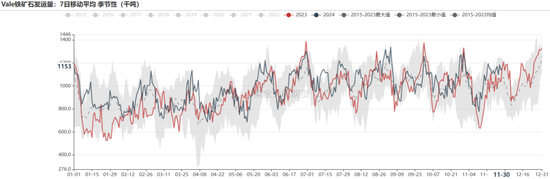

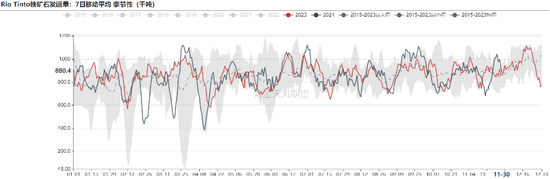

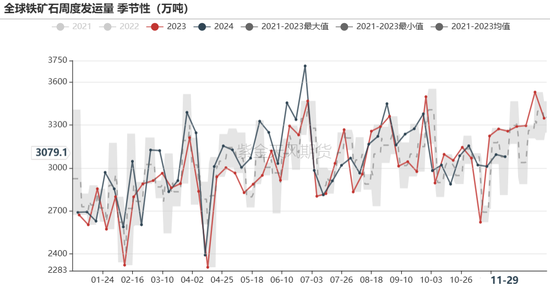

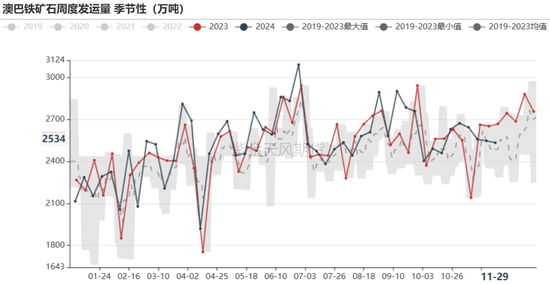

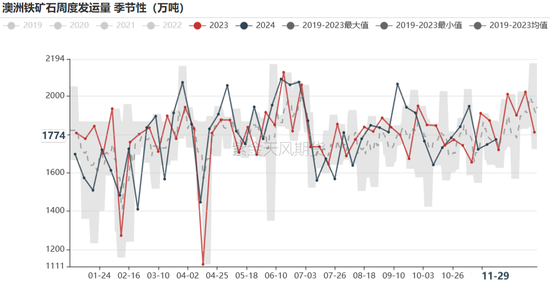

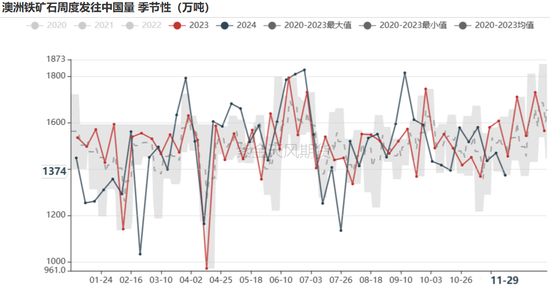

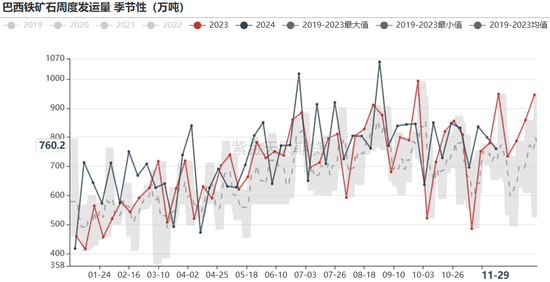

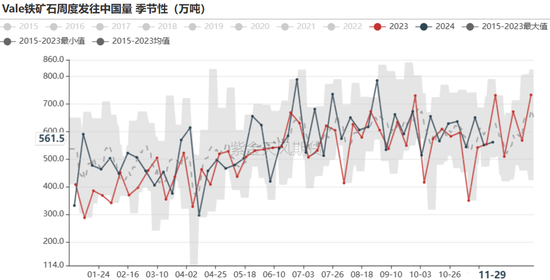

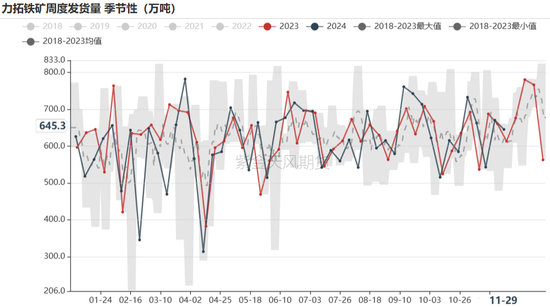

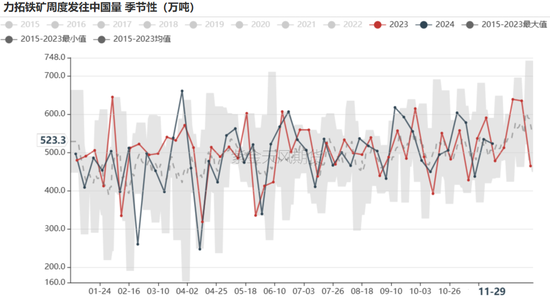

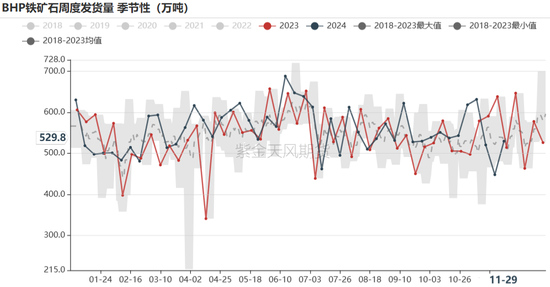

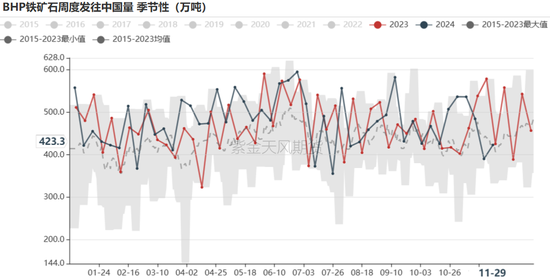

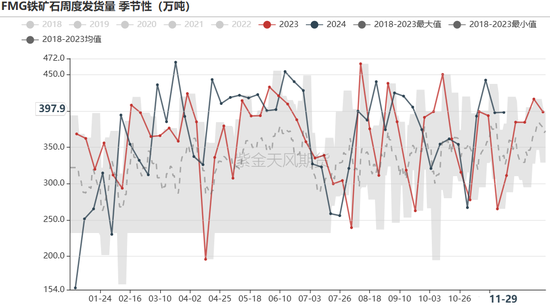

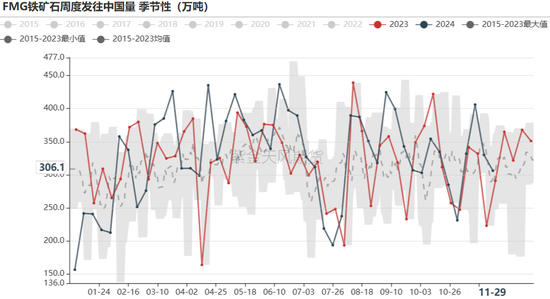

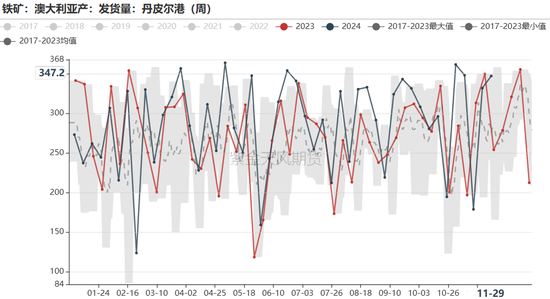

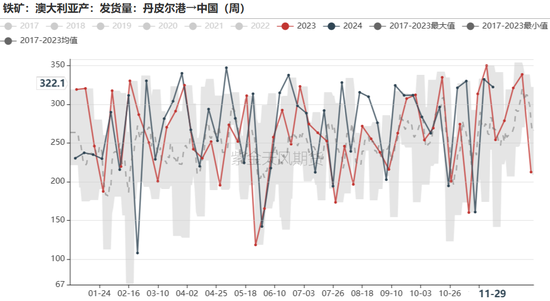

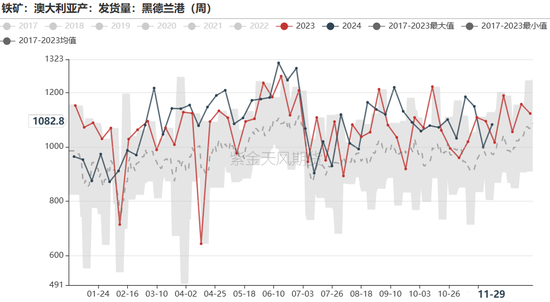

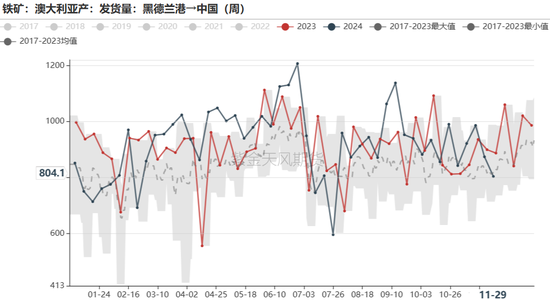

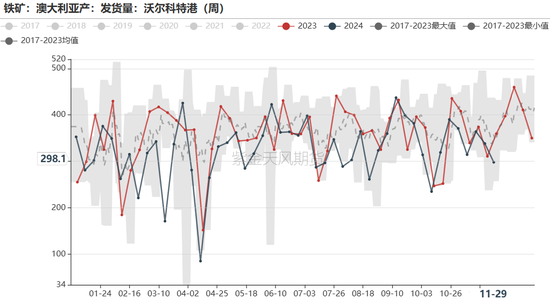

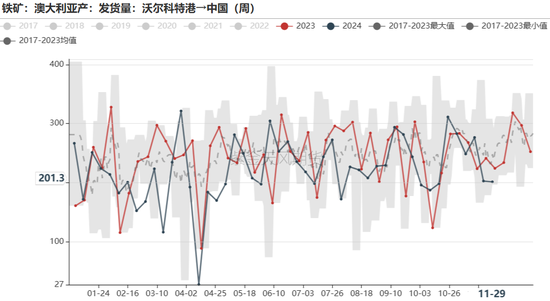

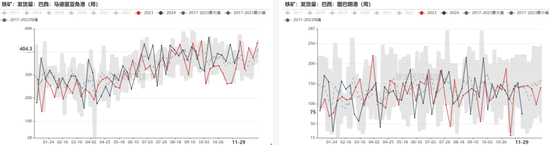

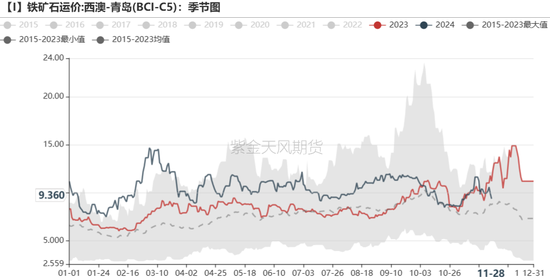

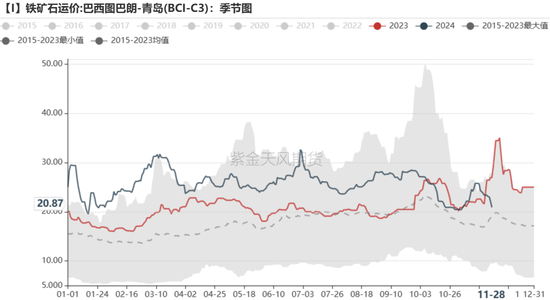

全球发运暂稳

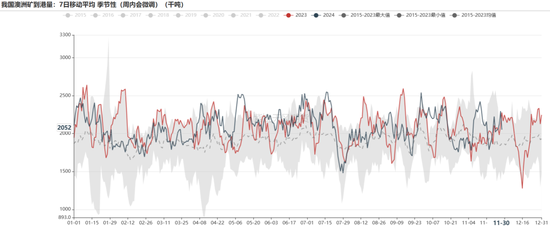

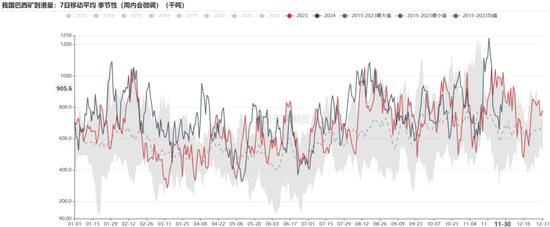

路透发运:澳巴发运小幅下降,全球发运震荡运行

路透口径:2024年11月30日,路透全球铁矿7日移动平均发货量4444千吨,周环比减4.3%,同比减2%。澳洲7日移动平均发货量2438千吨,周环比减5.2%,同比减4.3%;巴西7日移动平均发货量1193千吨,周环比减4%,同比持平。

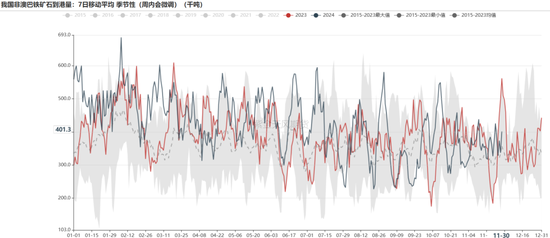

路透发运:非主流发运震荡上行

路透发运:四大矿山发运维持正常

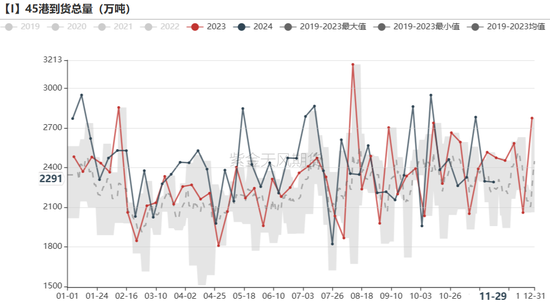

路透到港:到港总量暂稳

钢联发运:上周全球发运震荡运行

钢联发运:BHP发运回升

钢联发运:上周澳洲沃尔科特港发运低位

钢联发运:上周巴西两港维持正常发运

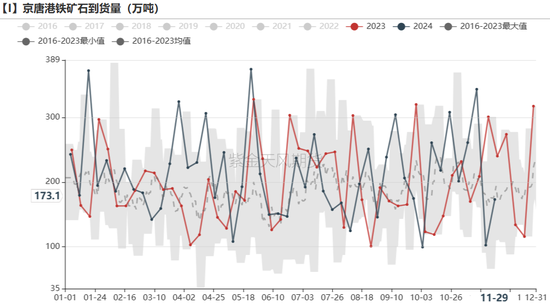

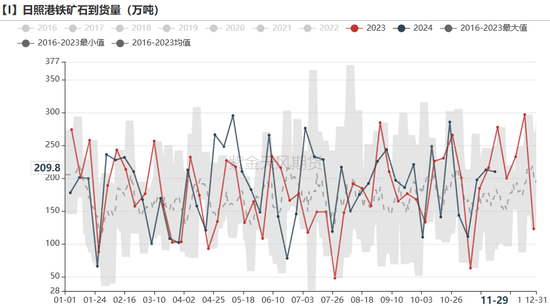

钢联到港:上周45港减6万吨,北方6港增72万吨

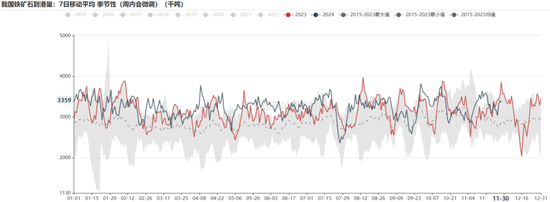

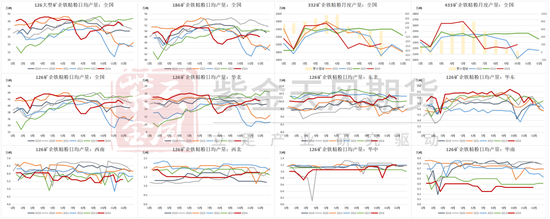

国产矿:国产矿总产量下行

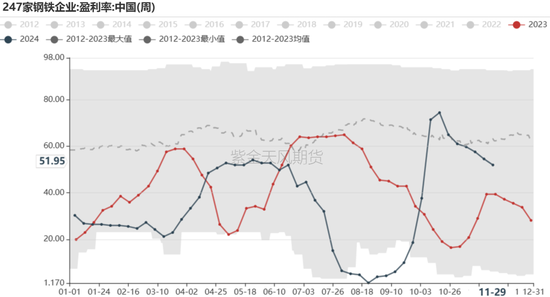

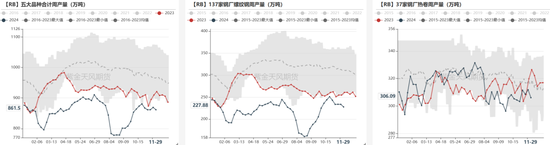

钢厂盈利率持续下降,铁水下降

钢厂:钢厂盈利率下降;铁水233.87万吨,环比-1.93万吨

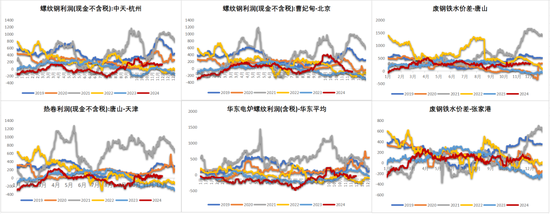

钢厂:成材利润暂稳;唐山废铁价差暂稳

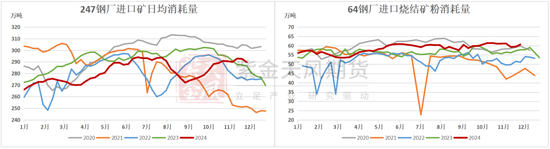

钢厂:进口矿消耗下行,烧结矿消耗量上行

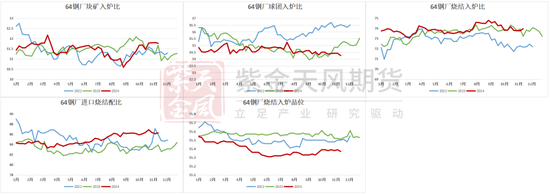

钢厂:块矿、球团入炉比下行,烧结入炉比上行;烧结入炉品位下行

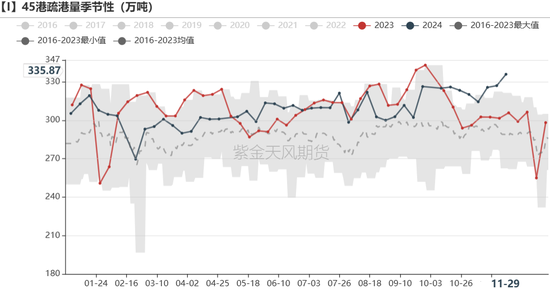

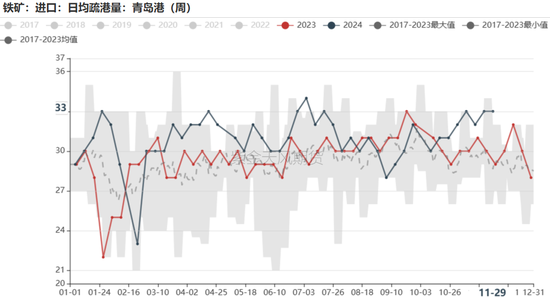

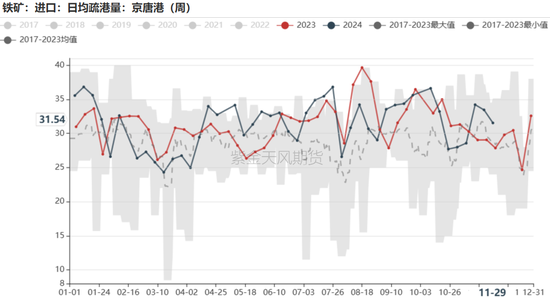

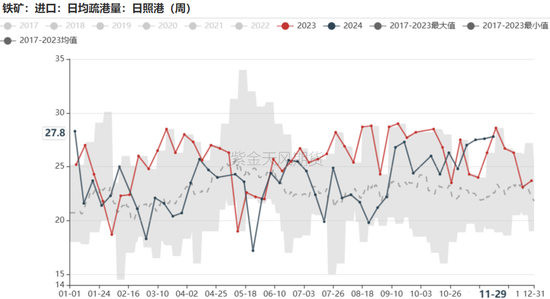

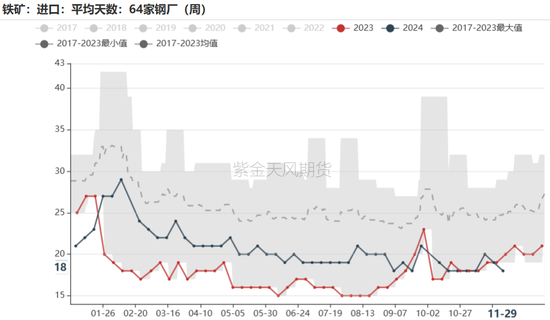

疏港:上周45港日均疏港量336万吨环比增9万吨/日

成交:铁矿现货成交量上,远期货成交量上行

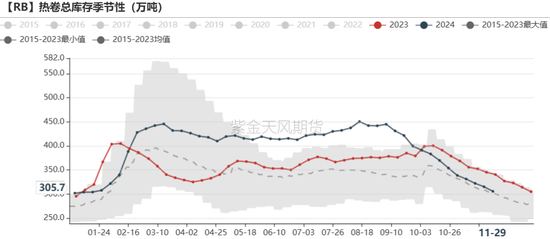

需求:五大材周产下降,成材利润暂稳,螺纹需求季节性回落,热卷消费下降

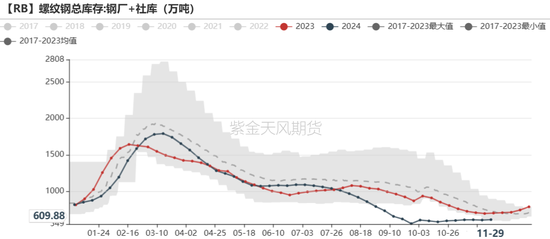

库存:螺纹库存低位维稳,钢坯库存微增,热卷仍处去库阶段

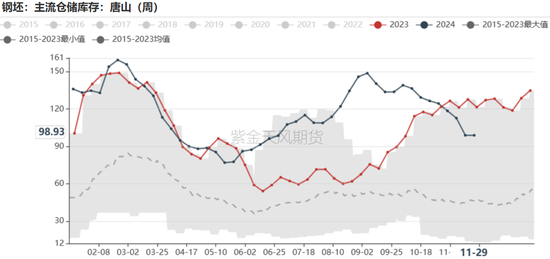

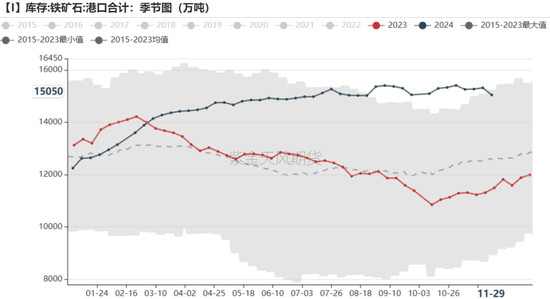

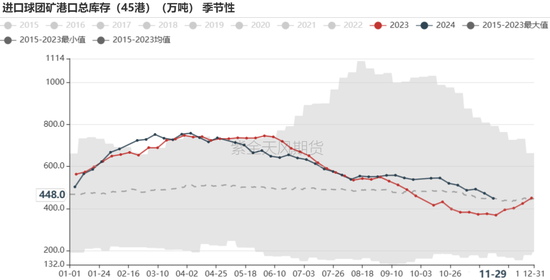

港口库存下降

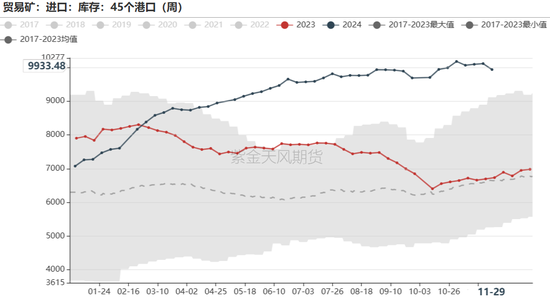

港口:45港库存环比减272万吨,贸易矿占比66%,环比持平

钢厂:钢厂进口矿总库存增113万吨,厂库增43万吨,海漂+港口增70万吨;进口矿可用天数环比减1天至18天

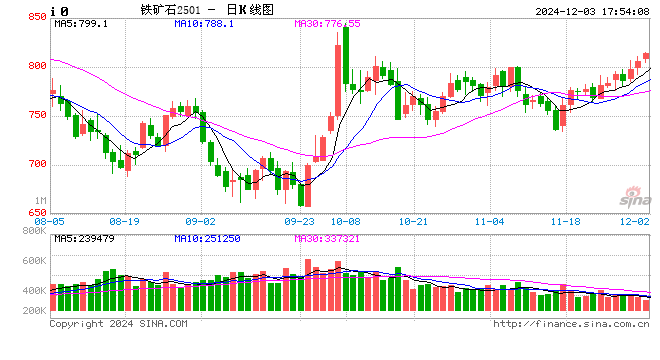

期现上行,基差上行,

5-9月差上行

周度:价格数据

基差:期现下行,基差上行

月差:5-9月差上行

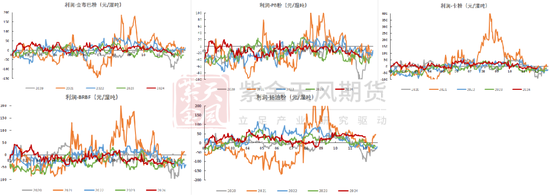

价差:中低品价格偏强

溢价:主流中低品溢价上行;内外矿价差下行

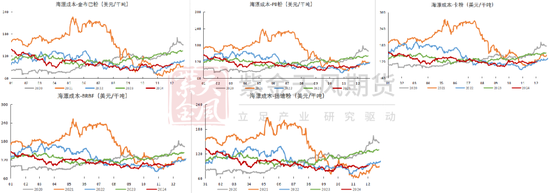

运费:海运费小幅下行

海漂成本:主流粉成本上行

进口利润:主流品种进口利润下行

12月普氏62指数均值为106,对应盘面估值约为852

平衡表

平衡表

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...