头豹研究院医疗行业资深分析师荆婧:医药企业承压前行

- 消费

- 2024-11-29 19:06:04

- 123

来源:@华夏时报微博

华夏时报记者 杨燕 北京报道

11月22日,由华夏时报社主办的2024华夏大健康产业发展大会暨第四届金手杖奖颁奖仪式在京举行。本次大会以“新质生产力引领变革·AI科技赋能创新发展”为主题,云集主管单位领导、行业资深专家学者、医药医疗大健康企业高管、投资机构等各方来宾,旨在探讨大健康产业在科技创新和政策支持下的发展方向和前沿趋势。

活动现场,华夏时报大健康研究院联合头豹研究院正式发布了《2024年华夏大健康产业白皮书》,这已是双方携手发布《华夏大健康产业白皮书》的第四年。

这份报告凭借其权威性和前瞻性,在业内树立了良好的口碑,成为观察和分析大健康产业发展的重要参考。今年的白皮书更是从全球医药市场环境、全球产业布局、中国市场驱动因素、中国医疗健康新兴亮点等多个维度,对当下大健康产业的发展环境进行了全面而深入的解读。

医药市场承压前行

头豹研究院的分析师荆婧分享了关于全球医药市场环境变化对中国医疗大健康产业的观察。

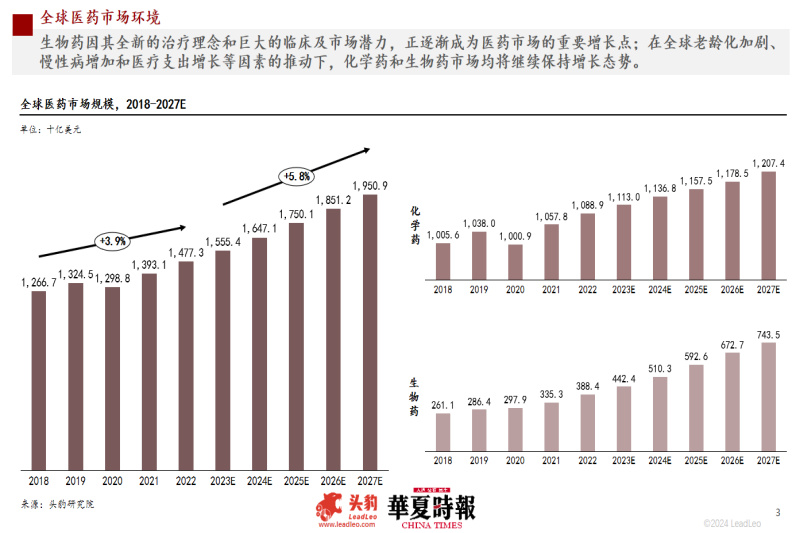

白皮书数据显示,全球医药规模在过去五年间从1.3万亿美元增长至1.5万亿美元,预计将以5.8%的年复合增长率持续增长到2027年,达到约2.0万亿美元。对市场进行拆分可以看出,其中化学药市场仍然占主导地位,市场规模达到1.1万亿美元,占比达73.3%,预计将以2.1%的年复合增长率平稳增长;生物药市场虽然规模相对较小,但增速较为显著,受益于其全新的治疗理念和巨大的临床及市场潜力,正逐渐成为医药市场的重要增长点。

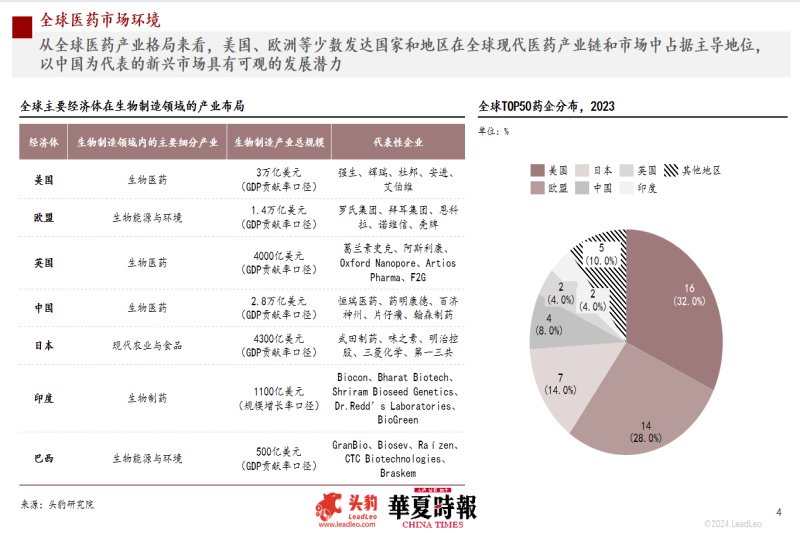

从全球产业布局来看,美国、英国、中国及印度聚焦于生物医药的发展,欧盟与巴西注重生物能源与环保领域,日本更为关注现代农业和食品的发展,美国、欧盟、中国、日本、印度、英国和巴西为全球生物制造行业主要竞争市场。按照销售额预计,2023年全球前50药企集中在美国和欧盟地区,其中美国有16家,欧盟有14家,日本、中国、英国、印度和巴西分别为7家、4家、2家和2家。可以看出,美国、欧洲等少数发达国家和地区在全球现代医药产业链和市场中占据主导地位,以中国为代表的新兴市场则具有可观的发展潜力。

在荆婧看来,近年来随着经济持续增长,中国城镇化进程和居民可支配收入不断增加,中国医疗健康服务市场稳步发展。数据显示,中国医疗健康支出总额由2018年的5.9亿元增加至2023年的9.11亿元,预计未来几年中国医疗健康支出将持续快速增长,于2027年达到12.1亿元,到2030年预计将达到14.5亿元,人均医疗健康支出总额也呈稳健增长态势。

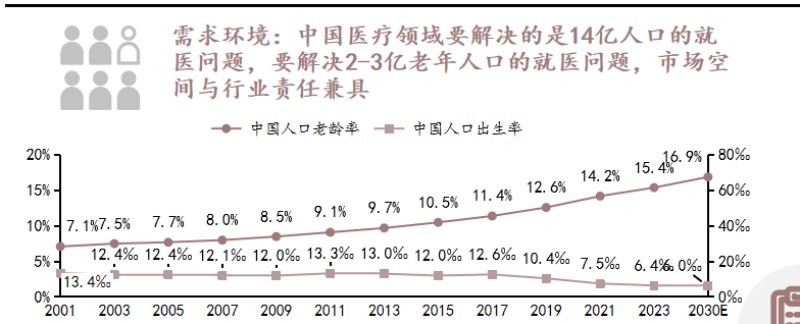

从需求环境来看,中国已进入中度老龄化社会,需要解决14亿人口的就医问题,老龄化趋势加剧及庞大的慢病人数基数,驱动中国医疗需求加速向健康为中心进行演变,慢病管理与防治成为关键目标。

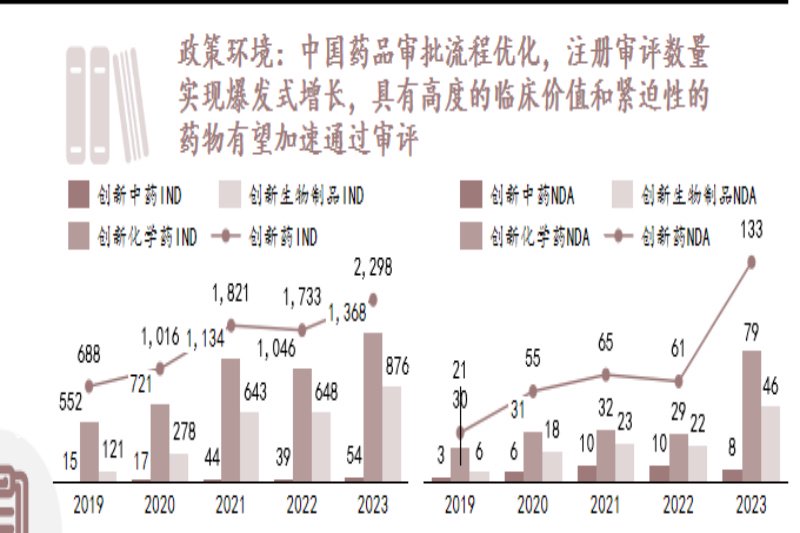

从政策环境来看,中国药品审批流程优化,注册审批数量实现爆发式增长,具有高度的临床价值,药物有望加速通过评审。同时在政策端,国家鼓励关注临床未满足的需求,并严格标准,收紧药物的审批以及单病临床试验申请。另外器械的整体政策框架与药品一脉相承,腾笼换鸟、鼓励创新为医疗器械的主旋律。产品的集采前生命周期较医改前大幅缩短,持续发掘临床未满足需求,加速产品创新迭代,抓住新产品窗口期对于企业生存发展至关重要。

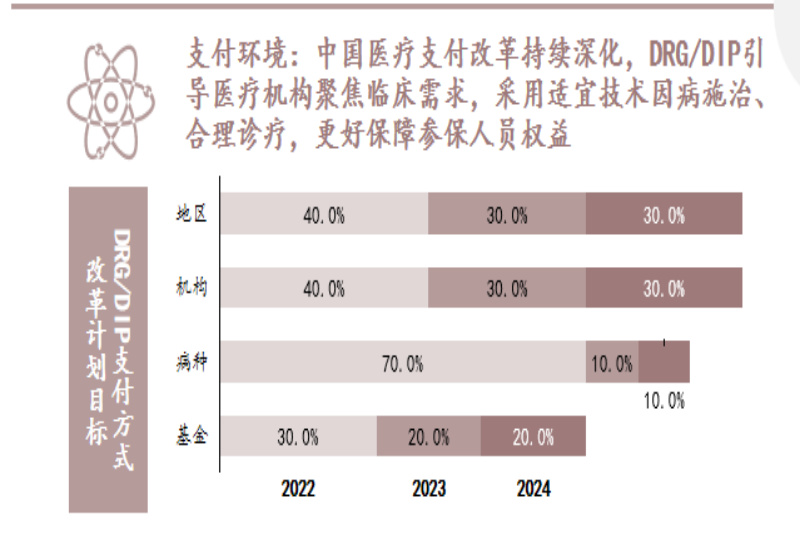

从支付环境来看,医疗保障部门的角色定位逐渐从事后付费者向战略购买者转变。自2018年以来,谈判药品的支付标准平均降幅接近60%,使患者能以低廉的价格获得质量更优的药品。同时中国医疗支付改革持续深化,DRG/DIP支付方式引导医疗机构聚焦临床需求,采用适宜技术,因病施治,合理诊疗,避免大处方、滥检查,更好保障参保人员的权益。至2023年,中国有超90%统筹地区已开展DRG/DIP付费。支付方式改革降低了患者看病就医负担,推动医疗资源合理配置,促进医疗技术创新并加强医疗监管。

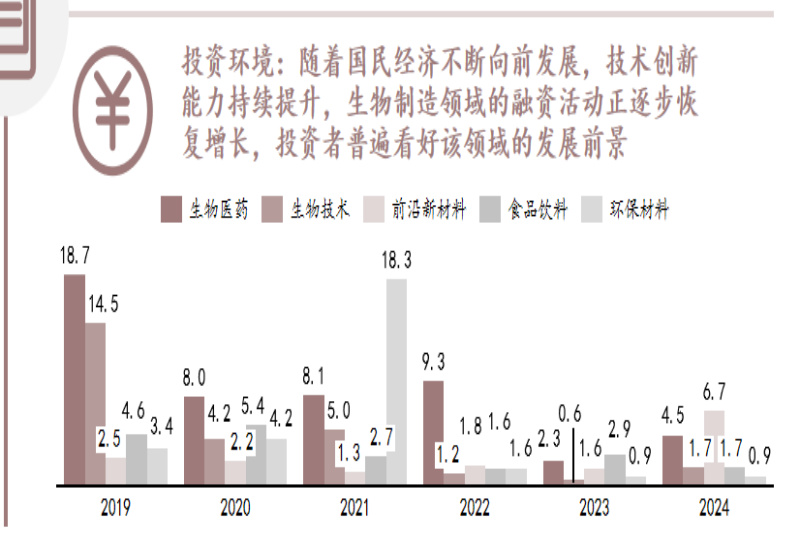

从投资环境来看,近年受全球经济环境变化、地缘政治紧张和资本市场波动等外部因素干扰,中国生物制造融资遇冷。2023年业内融资活动普遍放缓,融资规模和融资事件数量均处于历史低位,市场投资者的审慎情绪凸显。随着国民经济不断向前发展,技术创新能力持续提升,2024年最新数据显示,生物制造领域的融资活动正在逐步恢复增长,投资者普遍看好该领域的发展前景。

海外成药械企业必争之地

荆婧提到,由于中国创新药行业发展起步较晚,基于商业生存和发展的考虑,在早期的成长阶段所采取的发展模式主要是快速跟进海外优质创新药或通过license-in模式引进国外创新药的中国权益。但随着国内创新药研发出现同质化趋势,加之政策引导,国内创新药企开始更加重视自主创新研发。2023年license out交易的热度空前高涨,本土药企license out交易数量持续增长,交易规模不断刷新,中国创新药行业开始从引进向输出转变。2023年,license out事件共发生58起,首次超过了license in的项目数量。

从研发阶段来看,中国license out交易内容集中在处于早期临床阶段的药品,创新技术不断推陈出新,不同于美国等发达国家在化学药、单抗药等领域的早鸟优势,新兴的双抗、CAR-T和ADC等为中国创新药出海提供了机会。海外企业也正积极将具有管线创新性和临床价值的产品收入囊中。2023—2024年上半年,ADC药物成为重要的“出海”发力点,跻身于前三的行列。

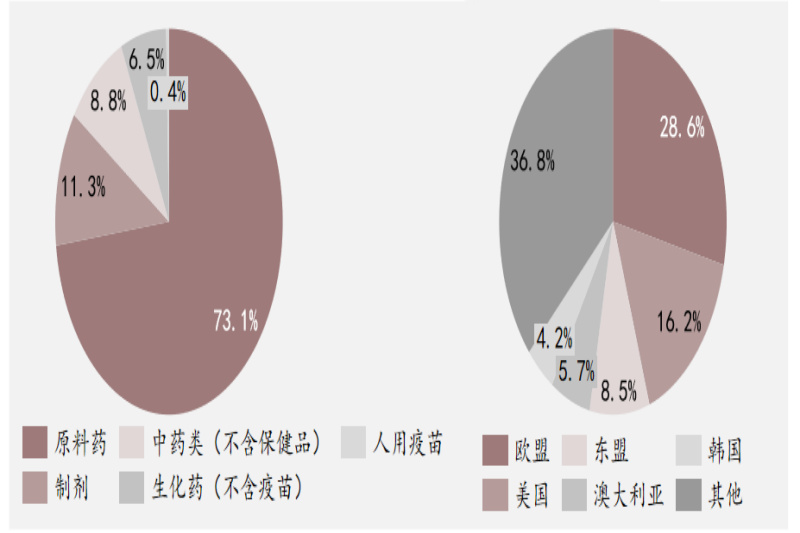

从药物类型分布来看,中国2023年出口药物以原料药为主,制剂、除保健品外的中药类和除疫苗外的生化药占比紧随其后。按出口国家拆分,中国制剂主要出口国家/地区为欧盟、美国、东盟、澳大利亚和韩国,共占出口总额的比例超过60%。

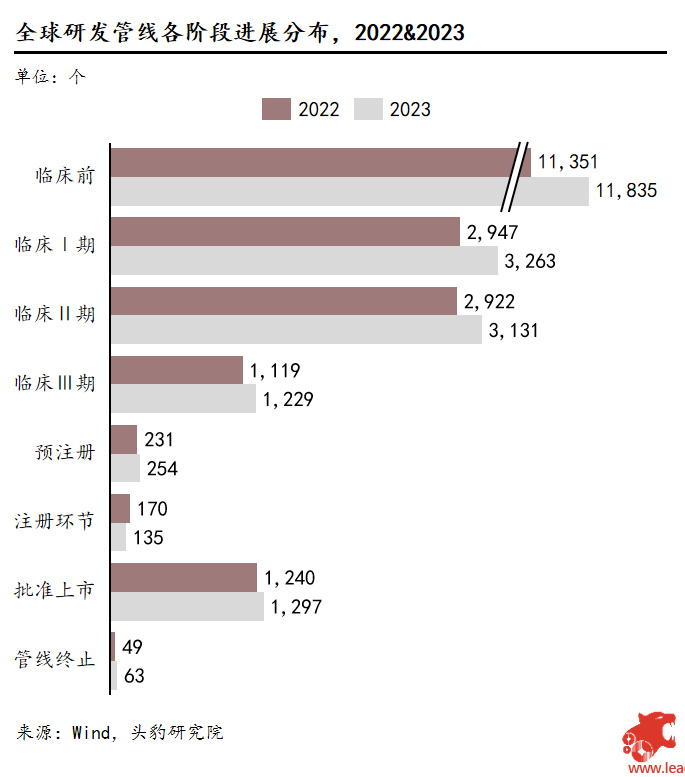

荆婧进一步表示,随着居民健康管理理念的演化和转变,加之肿瘤和罕见病等领域未满足临床需求,成为全球生物创新性发展的重要推手。全球新增临床试验数量呈稳步上升趋势,2023年初全球进入临床阶段及已上市的药品研发管线共计2.1万个,全球药品创新能力和成长能力较为稳定。

从研发管线进展来看,2023年处于临床前、预注册各环节的管线数量均较2022年有所提升,其中临床前环节在新药研发总数中占比55.6%,为临床各阶段管线增加和研发领域全面覆盖赋能。在全球新药进展前提下,中国医药企业出口总额在振荡中有所增长,医药工业正在高质量发展迈进。

荆婧同样强调,随着技术的不断革新,AI技术已广泛适用于国内多个医疗领域,成为医药工业健康发展的一大助力,包括影像诊断、辅助诊疗、健康管理、基因检测等。在提高精准度与效率、个性化治疗和数据等方面具有显著优势。制药企业研发投入增加,以提升中国制药的创新药品质量和国际竞争力。全球探索AI辅助药物研发,AI技术在靶点发现和化合物筛选等环节的降本增效优势推动药物研发领域进入高速发展期。据不完全统计,截至2023年10月,进入临床的生命科学AI管线有16款停止研发或已从官网撤下,一款药物被降低了临床试验优先级。但管线总量仍保持高速增长,全球共有97项AI参与的研发管线处于临床阶段,且保持活跃状态。

自2018年以来,中国第三类医疗器械注册证年通过量一直保持高速增长,截至2023年10月,中国已有119款AI医疗器械获得市场准入,仅2023年前10个月国家药监局批准的AI医疗器械数量已达44件,创历史新高。

从获批适应症角度来看,肺结节、肺炎、眼底病等赛道拥有公开数据支撑,产品获批上市难度较小,是各企业实现AI商业化的重要抓手。同时企业也通过海外引入,或与三级医院合作,将心脏、血液、脑、骨等器官和系统纳入AI落地的新途径。中国AI医疗器械产业生态已基本形成,由于AI医疗器械产业应用价值高、覆盖范围广的特点,催生出大量创新用途和场景。

见习编辑:姜雨晴主编:陈岩鹏

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...