【热点解读·LPG】12月CP公布 丙烷丁烷均持平

- 房产

- 2024-11-29 10:38:03

- 112

卓创资讯分析师 于慧

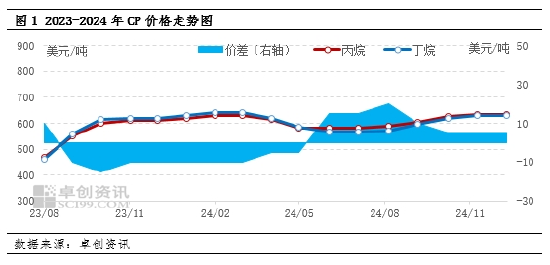

[导语]沙特阿美公司12月CP公布,丙、丁烷均较11月持平。丙烷为635美元/吨,丁烷为630美元/吨。丙烷折合到岸成本预估在5045元/吨左右,丁烷折合到岸成本预估在5005元/吨左右。

沙特阿美公司12月CP公布,丙、丁烷均较11月持平。丙烷为635美元/吨,丁烷为630美元/吨。丙烷折合到岸成本预估在5045元/吨左右,丁烷折合到岸成本预估在5005元/吨左右。

卓创资讯认为CP价格波动的影响因素主要有以下几个方面:卓创资讯认为CP价格波动的影响因素主要有以下几个方面:日韩地区需求一般,国内工业需求增幅有限,仅有印度需求坚挺支撑,需求面对市场支撑效果不强,而从供应面来看,中东地区相对平稳,基本面缺乏利好支撑,而美国货源供应充裕也对CP价格形成一定牵制。加之前期成本偏高,市场成交冷清,FEI走弱趋势明显,现货市场表现欠佳,市场刚性支撑不足,导致CP价格持平。

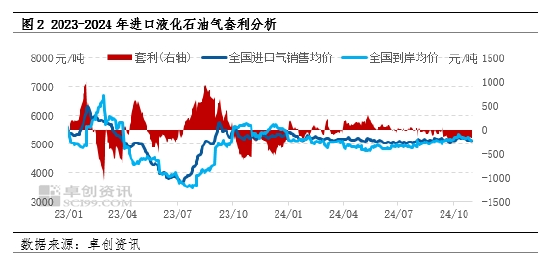

11月份进口套利回顾

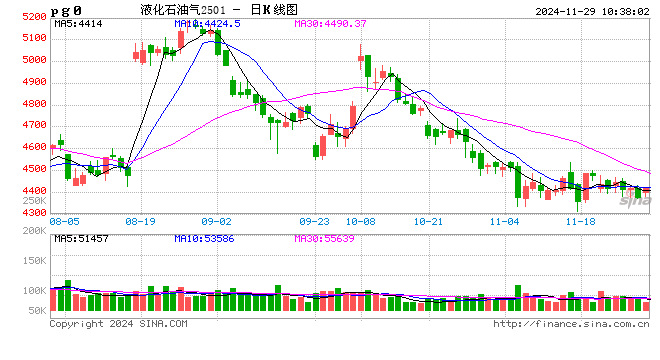

11月中国LPG进口套利空间依旧关闭,截至11月27日,本期卓创资讯理论测算进口套利平均为-142元/吨。本期全国进口气外售均价为5120元/吨,较上期价格跌62元/吨,跌幅为1.2%。国际方面,沙特阿美公司11月CP丙丁烷较10月上调,其中丙烷635美元/吨,丁烷630美元/吨,折合进口到岸成本(不含码头操作费)在5300元/吨左右,11月CP略高于市场预期,进口到岸成本较10月上移。国内方面,11月国内进口到港量处于偏低水平,但国内部分主营炼厂民用气外放量增加,对进口市场形成冲击,同时终端需求改善不及预期,国内进口市场整体呈现横盘整理态势,进口套利空间已连续四个月维持关闭。

后市展望:1月CP预期变化不大。首先,日韩以及中国地区深加工需求有限,且国内燃烧端需求不及预期,业者对后市信心相对不足,加之后期原油走势预期维持震荡趋势,对国际现货市场指引有限,预期后期CP价格上行空间有限,或维持早630-635美元/吨左右,进口成本5000元/吨左右,国内贸易商套利空间或将增宽。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...