【化工视点】玻璃纯碱:多空博弈激烈

- 兴趣

- 2024-11-29 09:22:03

- 112

来源:国投期货

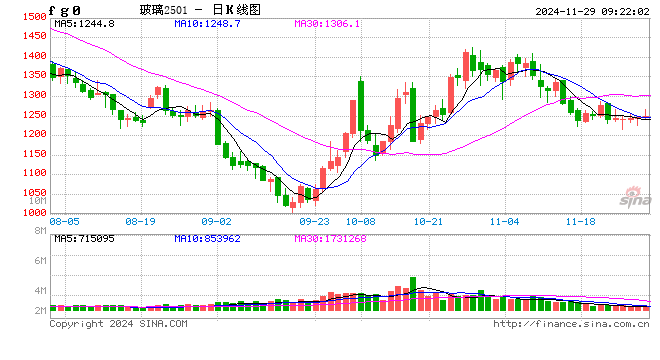

今年玻璃纯碱整体以下行趋势为主。期间4、5月份以及9、10月份由于持续的利好宏观政策出台,价格出现反弹。9月底中央政治局会议召开,提出要促进房地产止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目货款投放力度,降低存量房贷利率,并针对一线城市下调首付比例及放松限购政策。在一系列宏观政策刺激下,玻璃纯碱均出现上涨。其中玻璃盘面拉涨,升水现货,带动期现商补库情绪,玻璃现货开启涨价去库模式,上涨至1426后盘面回落,期现商出货对玻璃产销不利,近期出现累库趋势。纯碱今年面临着供给高压和需求下滑的双重高压,下半年以来整体走势弱于玻璃,市场之前一直在多玻璃空纯碱策略,相当于做玻璃利润修复的一个逻辑,那随着这个策略给到天然气利润后,资金止盈离场,近期出现一定回调。纯碱自身在高供应需求未企稳的格局下,整体期价延续低迷走势,多空博弈加剧。

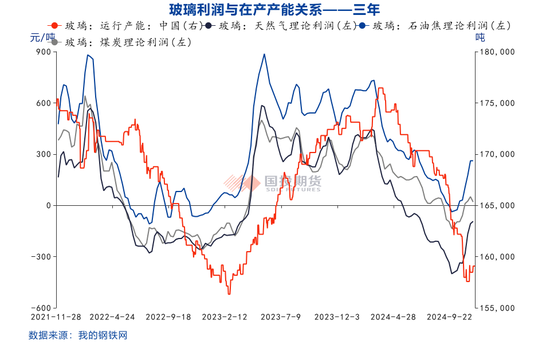

1、玻璃利润修复,近期冷修速度放缓

今年玻璃行业大面积亏损,产能也出现明显收缩,日熔由高峰17.5万吨减至16万吨以下,尤其进入9月下旬开始,冷修速度加快,集中冷修了13条产线,产能合计1万吨。但随着近期现货上涨的过程中,行业利润修复,目前以天然气为燃料的利润-107.58元/吨;以煤制气为燃料的利润50.89元/吨;以石油焦为燃料的利润260.99元/吨。除了天然气仍处于亏损阶段,煤炭和石油焦出现利润,近期冷修速度放缓,产量环比小幅回升,短期产能或窄幅震荡走势为主。

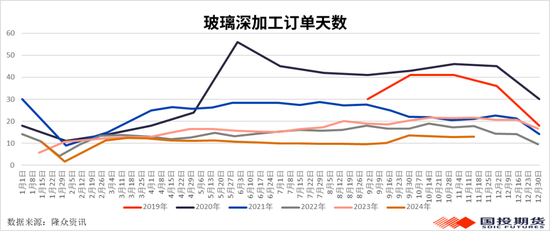

2、玻璃加工订单增量不明显

随着9月底政策持续出台后,地产销售回升,尤其二手房成交更优,但持续性有待进一步观察,近期出现了一定下滑的态势,继续跟踪。而加工订单,10、11月份环比9月出现改善,截至20241115,玻璃深加工企业订单天数13.0天,环比+0.78%,同比-40.09%,目前北方部分地区受气温影响,订单有所下滑,南方订单略有增加,工程订单和出口订单好转,整体需求有边际改善,但不明显。玻璃产品出口退税下调方面,原片出口量少,对原片影响小,或抑制加工品的出口。

综合,供给收缩加之利好持续出台,供需相对9月份边际改善,底部支撑抬升,但地产销售若未看到确定性持续回暖的迹象,1400以上(全行业都有利润的格局)也将会承压,玻璃期价或宽幅震荡走势为主。

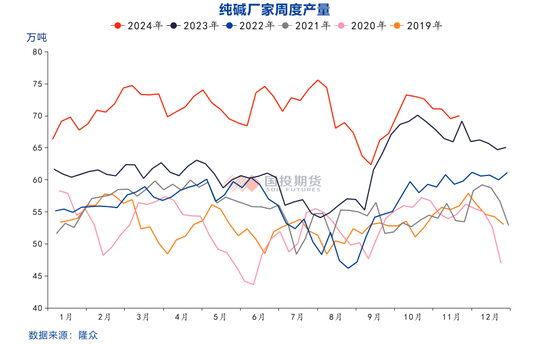

3、纯碱供应压力犹存

纯碱今年继续增产,远兴四线100万吨和金山50万吨产能继续投放,加上去年底远兴三线100万吨和金山200万吨的投产在今年释放产量,今年供给压力大增,反映到周产,我们看到大部分时间在70万吨-75万吨的高位运行,同比往年大幅增加。近期随着纯碱企业亏损后,部分碱厂减量运行,但量不够,减完后还是在70万吨附近高位生产,后续部分碱厂有提负计划,加上新增产能仍将释放,中天碱业30万吨、德邦60万吨、连云港110万吨产能准备投放,纯碱供应压力犹存。

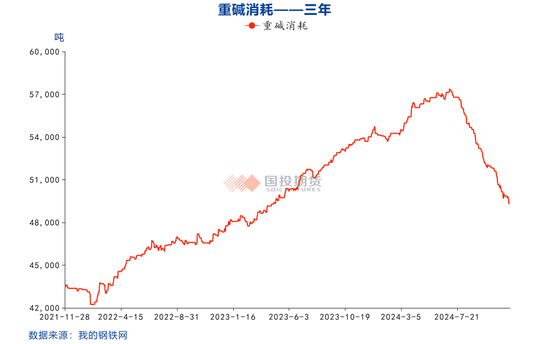

4、重碱需求仍有下滑风险

从重碱需求来看,7月份局势扭转,需求由增转减,其中浮法玻璃随着利润亏损加剧,今年产能持续收缩。而光伏7月份开始由之前的增产进入去产,对纯碱需求的拖累较大,光伏玻璃持续累库,行业大面积亏损的格局下,日熔量从近11.6万吨降为目前9万吨的水平,行业仍在降价过程中,库存压力高,后续仍需通过冷修缓解压力。另外光伏出口退税下调,增加出口成本,或加速行业老旧产能退出。整体看,重碱刚需消耗仍有减少趋势。

供给高需求缩减的背景下,纯碱持续累库,库存累至160万吨以上,现货价格也持续阴跌,下游买涨不买跌心态,加上今年整体下游利润压缩,一直采取的都是降原料库存的策略,投机需求疲软。

进出口方面,随着内盘加速下跌后,出口优势增加,目前进出口重新回到贸易顺差格局,10月份我国纯碱出口量在16.17万吨,较上月上涨3.32万吨,进口量在3.50万吨,较上月下跌0.52万吨。中美贸易对抗对纯碱影响较小,一方面美国进口量占全国产量比重低,另外国内大量新增投产后,国内供应充足,而纯碱出口更多集中在东南亚地区,而日韩出口量较小。

综合,供给后续仍存新增压力,刚需消耗仍在缩减,若无实质性减产,纯碱仍面临供需过剩格局。待价格跌至现金流成本附近,预计市场会考虑高成本的氨碱厂停产检修的逻辑,期价下跌阻力将会增加。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

有话要说...