中信证券:金沙中国24Q4业绩整体符合预期 评级调整至“买入”

- 房产

- 2025-02-06 12:44:05

- 1

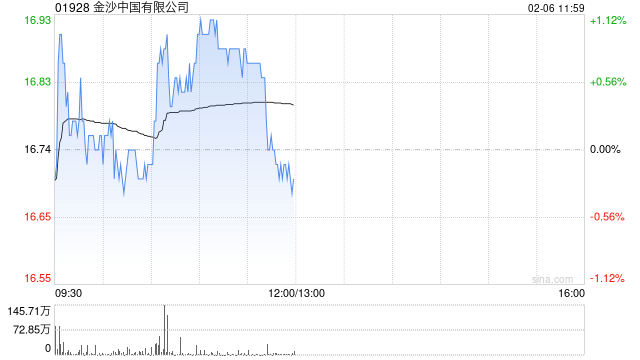

中信证券发布研究报告称,调整金沙中国(01928)评级至“买入”。24Q4公司净收入17.7亿美元,恢复至19Q4的79%;GGR恢复至19Q4的75%,主要受物业翻新及贵宾业务拖累影响;经调整EBITDA为5.7亿美元,恢复至19Q4的70%,整体符合预期。

该行表示,澳门博彩行业在休闲领域板块中数据兑现稳定,有望成为内地消费情绪回暖及出行景气提振的先行指标,当前伦敦人和金光综艺馆翻新对公司经营的负面影响已经见顶,后续伴随供给逐步回归,博彩市占有望回升。

相关文章

热门文章

大摩将2025年视为晶圆厂设备“过渡期” 下调应用材料评级

2024-12-05

英伟达的竞品,真的出现了!

2024-12-07

跨年行情即将开启!机构:这些策略和板块值得关注

2024-12-08

第六届新浪财经金麒麟食品饮料行业最佳分析师:第一名华创证券欧阳予研究团队

2024-12-05

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

有话要说...