三季度亏损超3亿,今年以来罚没超千万,华润银行困局何解?

- 兴趣

- 2024-11-27 14:46:03

- 124

来源:每日财报

作者:张恒

有这样一家城商行,业务布局于国家发展规划中具有重要战略地位的粤港澳大湾区,自身发展有着良好的得天独厚外部环境,而且也是华润股份金融板块的重要运营主体之一,持续获得实力雄厚股东的有力支持。它就是,珠海华润银行股份有限公司(以下简称“华润银行”)。

但令人备感意外的是,以上这些优势似乎并未能给今年华润银行的业绩带来多大的助力,反而交出了一份颇为惨淡的三季度“考卷”,营收和净利润双降,这也是该指标继去年之后的又一次大降,甚至单季度还出现了罕见的亏损。

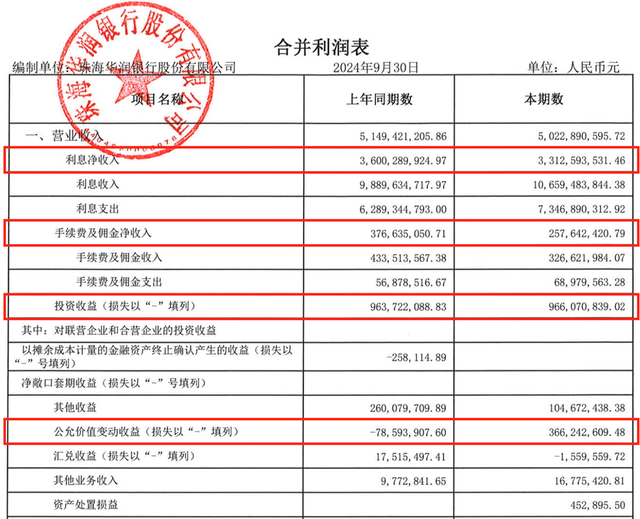

2024年三季报数据显示,截至今年9月末,华润银行实现营业总收入50.23亿元,同比减少2.46%;实现净利润3.32亿元,同比大幅减少77.97%。

拆分单个季度来看,2024年第一季度该行净利润为5.47亿元,上半年净利润为6.35亿元,但到了前三季度却骤降至3.32亿元,这意味着华润银行在第三季度里亏损掉了3.03亿元。

地理位置优越、股东阵容强大的华润银行,经营业绩为何如此不佳?

净利润下滑超七成 计提信用减值损失“惹的祸”?

华润银行今年前三季度营收50.23亿元,较2023年同期小幅减少了1.27亿元,同比下降2.46%。该行营收之所以能在贡献力度极大的核心指标遭遇“滑铁卢”下下行有限,主要得益于自身投资收益和公允价值变动收益的双重拉动。

三季报显示,截至9月末,华润银行投资收益9.66亿元,虽然同比增长了0.24%,但占总营收比重提升至了19.23%;公允价值变动收益则由上年同期的-0.79亿元,直接暴涨至3.66亿元,同比增长高达563.29%。

再来看占据营收大头的另外两个核心指标,先是利息净收入,今年前三季度该行取得了33.13亿元收益,所占总营业收入的65.95%。在今年贷款利率定价水平持续下行趋势下,华润银行贷款利息收入水平微弱增长,加之负债端存款规模增长带来利息支出水平的上升,当期利息净收入较上年同期下降了7.99%。

中间收入方面,前三季度受理财业务手续费收入水平下降以及代理手续费支出的增长,华润银行手续费及佣金净收入较上年同期的3.77亿元下滑至2.58亿元,同比降幅高达31.56%。

不仅如此,该行手续费及佣金净收入对整体营业收入贡献度仍保持在较低水平,仅占总营收的5.13%。

对比可见,今年前三季度投资收益和公允价值变动收益的增长,成为华润银行抵御营业收入大幅下滑的“帮手”,尤其是该行公允价值变动收益一项实现大幅增长,直接促使总营收不会太过于承压,可谓功不可没。

但是一般情况下,企业的公允价值变动收益金额都比较小,所占总营收的比重也不高,而如果有企业这一项额度较高,并且变动幅度较大,投资者需要保持警惕。

这是因为构成一家企业公允价值变动收益的主要包含四大类:交易性金融资产(如股票、债券、期货、基金等)、投资性房地产、衍生金融资产、金融负债。而如果企业的交易性金融资产金额较大,并且收益波动较大,那么投资者需留意该公司投资业务受市场波动情况下是否能够持续保持稳健。

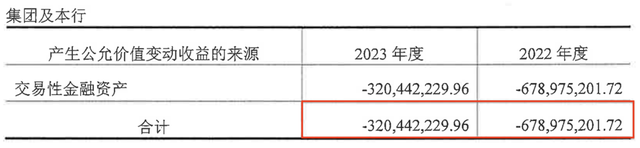

虽然华润银行在三季报中并没有披露公允价值变动收益具体情况,但在2023年年报中,我们却发现该项指标波动非常大。

2023年年报数据显示,该行实现公允价值变动收益由2022年的-6.79亿元,突然亏损收窄至-3.2亿元,所组成该项的业务全部为交易性金融资产(如债券投资、股票投资、基金投资等),波动幅度不可谓不大。

这也就意味着该指标的急剧变动会随时对华润银行营业收入产生一定影响,存在很大的不确定性,由此,华润银行还需在提升营收增长较为稳定的利息净收入和中间业务净收入上踏实修炼内功。

从净利润角度来看,华润银行今年前三季度实现净利润和归母净利润分别为3.32亿元、3.29亿元,分别同比大幅下滑77.97%、78.09%。

关于净利润的急剧滑坡,仔细研究财报后不难发现,主要原因是营业支出指标下的信用减值损失大幅增加所致。数据显示,在2024年前三季度,该行信用减值损失共计31.1亿元,而上年同期仅为19.1亿元,一年间增加了整整12亿元,增幅高达62.83%。

若将今年上半年与第三季度单独对比,上半年该行计提的信用减值损失为16.77亿元,而在第三季度的三个月当中则突然计提高达14.33 亿元,这直接导致了华润银行第三季度的亏损。

这一数据的大幅增长,也直接推高了总营业成本支出,该行前三季度营业支出总额为47.98亿元,较上年同期增长36.68%,极大地吞噬了利润空间。

事实上,华润银行近些年持续加大对信用减值损失的计提力度,导致该指标一直居高不下。比如,2023年,该行计提信用减值损失29.67亿元,同比增加42.35%。其中,贷款信用减值损失27.62亿元,较上一年度增加9.9亿元。

对此,华润银行此前在财报中解释称,公司对重点领域风险提前防范和化解,在对存量风险资产进行评估后计提信用减值损失,增强风险抵御能力,确保稳健经营。

资产质量危机浮现 内控管理陷风险频吞百万罚单

由于较大信用减值计提对盈利端口带来的不利影响,华润银行面临的资产质量下行或贷款逾期损失的风险较大。

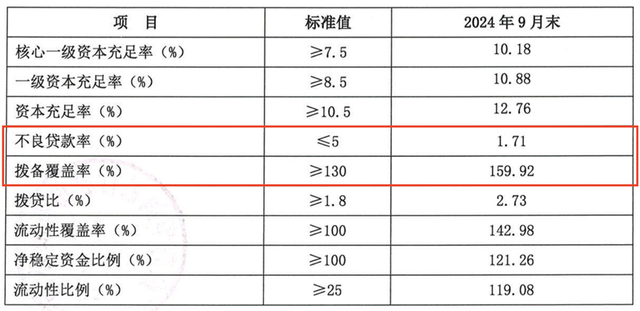

这一点在其所披露的三季报诸多数据中,也能找到印证,其不良贷款率虽有微弱下降,但拨备覆盖率降至近9年最低并逼近监管红线,风险抵补能力不足,值得警惕。

数据显示,截至2024年9月末,华润银行不良贷款率1.71%,较上年末下降0.02个百分点;拨备覆盖率159.92%,较上年末下降9.4个百分点,不仅逼近150%的监管红线,而且还为2016年以来最低。

将时间周期拉长,尽管华润银行已通过运用清收、重组、核销、转让等方式,持续加大了不良贷款清收的处置力度,不良贷款率也一直被压降,但与同行相比,该数值仍然偏高。

2021年末至2023年末,华润银行不良贷款率分别为1.78%、1.74%、1.73%,而同样作为广东五大城商行之一的东莞银行不良贷款率,却分别低至0.96%、0.93%、0.93%。对比可见,华润银行的不良贷款率约为东莞银行的两倍。

此外,虽然近几年华润银行不良贷款率逐年降低,但不良贷款规模及逾期贷款占比也呈现逐年抬头之势。2021年-2023年,其不良贷款规模分别为27.02亿元、30.44亿元、36.77 亿元,呈现逐年上升趋势;逾期贷款占比分别为1.76%、2.07%、2.83%,同样处于上升通道。这显示出,目前华润银行整体资产质量仍面临较大的下行压力,未来可能需要进一步计提拨备以应对潜在风险。

“屋漏偏逢连夜雨” ,业绩不振和资产质量承压只是华润银行管理层面临的难题之一,而更为严峻的还在于其今年内多次因违法违规行为受到监管机构处罚累计超千万元,合规及内控问题引发市场高度关注,给该行带来了不少负面影响。

今年7月份,华润银行连吃两张罚单。一张是7月初由国家外汇管理局广东省分局开出的,原因是该行未对交易单证的真实性及其与外汇收支的一致性进行合理审查,被合计罚没116.13万元。

7月23日华润银行又收到一张罚单,是由深圳金融监管分局开出的,原因是该行深圳分行采用不正当手段吸收存款、发放贷款,合计被罚没235.25万元。其中,时任深圳福田支行行长周静静,被终身禁止从事银行业工作;时任该支行行长助理程光宇和行长客户经理周一鸣,分别被处罚禁止从事银行业工作8年、5年时间;时任该分行党委委员孙永亮,则被处以警告。

事实上,华润银行在今年5月份之时,就因刚性兑付代销资管计划的违规事项,被监管部门处以700万元的“天价”罚款。这还没完,该行高管层面也受到大范围波及,时任行长宗少俊、个人金融部负责人兼个人信贷部总经理吴颖,均被给予警告处分,其中,吴颖还被罚款10万元。

由此计算,截至目前华润银行单单收到的这三项大额罚单,总金融已高达了1051.38万元,而这一数字远远超过了该行以往年度罚款金额的总和,充分暴露了华润银行在合规内控管理方面的漏洞,亟待完善改进。

经营质与效面临双重挑战 领导班子迎来“大考”

回过头来看,2010年1月,彼时还未更名的珠海市商业银行,在珠海市政府的牵头实施战略重组下,被华润集团收入囊中,持股比例高达75.33%,成为该行第一大股东和实际控制人,并借此完成了更名,被冠上“华润”两字。

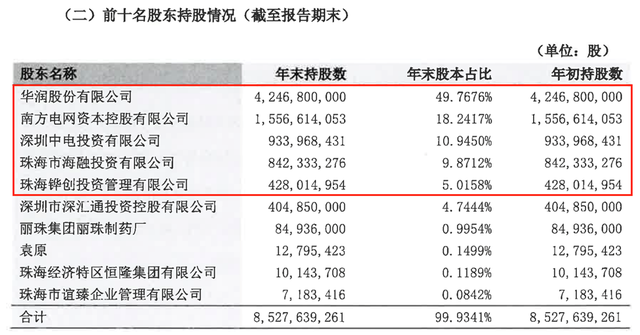

随后,历经多年的股权稀释和引入新战略投资者,华润银行的股权结构已经有了很大的变化,截至2023年末,该行股东总数为136户,其中自然人股东124户。而持股比例在5%以上的股东则有五家,第一大控股股东还是为华润股份,持股比例49.7676%,紧随其后的则分别是南方电网资本、深圳中电投资、珠海海融投资、珠海铧创投资,持股比例分别为18.2417%、10.945%、9.8712%和5.0158%。

背靠华润集团这颗大树,以及拥有两家央企背景的明星股东加持,华润银行便走上了发展快车道,业绩快速提升。财报显示,2010年,该行的营业收入仅为3.03亿元;到了2021年,其营收已跃升至74.99亿元。10年间,该行的营收规模增长近乎25倍。

不过最近几年,华润银行业绩波动较大,尤其是盈利能力开始羸弱。2021年-2023年,该行实现营业收入分别为74.99亿元、65.23亿元、68亿元,分别同比增长11.94%、-13.02%、4.26%;净利润则逐年下滑,分别为18.53亿元、20.03亿元、14.02亿元,分别同比增长8.57%、8.08%、-30.02%。

高管人事方面,目前华润银行现任董事长是宗少俊,于2017年加入该行,成为第三任行长,直至2023年12月才获批出任董事长。公开资料显示,宗少俊今年59岁,持有中南财经政法大学经济学博士学位,高级经济师,此前一直在农业银行系统展业,曾任农行北京分行党委委员、行长助理;贵州省分行党委书记、行长;深圳分行党委书记、行长等职务。

2023年5月4日,华润官微对外发布信息公开招聘华润银行总行行长,同年8月7日该行发布公告称聘任钱曦为新一任行长。据悉,钱曦持有西南财经大学经济学博士学位,具有高级经济师职称,历任招商银行西安分行党委书记、行长,佛山分行党委书记、行长,总行战略客户部总经理,大连分行党委书记、行长等职位。

值得一提的是,华润银行还配备了高达6名的副行长,该职位人数众多,这在业内也算比较罕见的,他们分别是张宏山(兼任董事会秘书)、田宇、陈世长、徐伟国、程绍凯和郑强。也就是说,目前华润银行形成了“一正六副”再搭配由董事长掌舵的新管理层格局。

然而,面对当下承压下行经营业绩,以及频现的内控治理难题,无一不正在对华润银行管理层提出了更加严峻的考验。

相关文章

热门文章

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

英伟达的竞品,真的出现了!

2024-12-07

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...