PVC 反转难度较大

- 海外

- 2024-11-26 18:34:03

- 144

来源:我的焦炭COKE

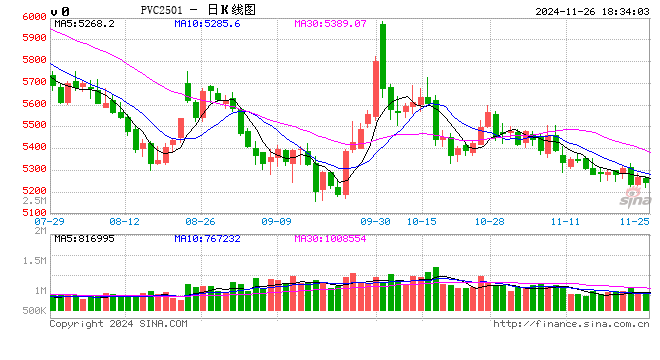

经历了国庆节前的大幅拉涨,10月份以来PVC持续震荡下行,目前已经跌至5250元/吨附近,基本将前期涨幅回吐。近期商品普遍止跌,同为塑料品种的LLDPE强势拉涨,PVC却逐渐逼近前期低点,主要受基本面利空拖累。

从供应端来看,PVC检修主要包括4—5月份的春检、7—9月份的秋检。进入10月份,PVC开工率明显提升。目前PVC开工率已经反弹至80%以上,基本恢复至年内高点,周度产量也突破45万吨,处于历史同期高位。后期PVC计划内检修寥寥无几,预计开工率维持在80%以上。此外,PVC仍有新装置投产压力。

需求偏弱压制PVC回暖。虽然今年房地产政策利好不断,但这些利好更多体现在情绪端,对终端市场刺激有限。由于房地产在PVC终端需求占比最大,房地产行业若没有实质性改善,PVC也难以走强。10月份,PVC需求一度有所反弹,但进入11月份,需求再次回落。

今年PVC供应基本正常,需求明显不及往年正常水平,供需矛盾下,社会库存大幅增加。春节过后,PVC社会库存突破60万吨大关,并且上半年居高不下,长期维持在60万吨附近的高位水平。下半年需求一度改善,加之秋检背景下供应大幅减少,PVC社会库存曾连续十余周下降,在9月份降至50万吨以下。不过,随着秋检结束,PVC社会库存去化再次受阻,连续两个月未能有效去化,目前库存处于历史同期最高水平。

近期PVC持续下跌,而成本大幅增加,理论利润出现负值。虽然PVC理论上处于亏损状态,但是PVC生产企业多为氯碱一体化装置,企业核算利润以氯碱综合利润为主,由于烧碱价格整体偏高,氯碱综合利润反而达到年内高点。由于氯碱利润可观,PVC企业生产积极性较高,开工率维持高位。

10月30日,印度商工部门发布公告,对原产于或进口自中国、印度尼西亚、日本、韩国、泰国以及美国的聚氯乙烯悬浮树脂作出反倾销肯定性初裁,建议征收临时反倾销税。除此之外,早在2023年三季度,印度就提出对PVC质量进行严格监管,并将其纳入BIS强制认证清单。该政策要求未按规定带有标准名称标志的PVC产品将无法进入印度市场,计划于12月24日落地执行。中国PVC出口中约一半销往印度,印度BIS认证及征收反倾销税对我国PVC出口带来一定影响。

PVC连续下跌后已经逼近前期低点,从长期估值角度来讲存在一定修复空间。不过,目前PVC基本面以利空为主,缺乏上涨驱动,行情反转难度较大,或继续在底部弱势运行。

(转自:我的焦炭COKE)

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...