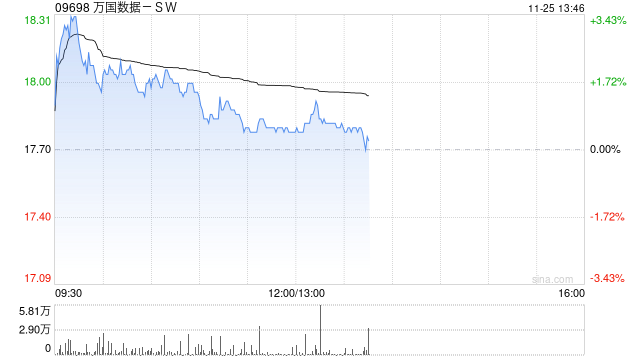

交银国际:维持万国数据-SW“买入”评级 目标价至22.88港元

- 拍客

- 2024-11-25 13:48:01

- 8

交银国际发布研究报告称,上调万国数据-SW(09698)目标价至22.88港元,维持“买入”评级。由于公司第3季度业绩符合预期,考虑到其在海外市场的拓展加速,因此给予的估值更接近国际同业的估值。

交银国际指,2024年第3季公司收入约29.66亿元人民币(下同),同比增加17.7%,调整EBITDA为12.95亿元,同比增加15%。公司维持全年业绩指引不变,预计全年收入在113.4亿至117.6亿元之间,经调整EBITDA在49.5亿至51.5亿元之间。公司调整2024年全年资本开支指引,从先前65亿元上调至110亿元(中国/国际业务30/80亿元),以支持中国租户加速进驻以及国际业务扩张提速。

中国业务第3季收入26.2亿元,同比增6.1%,经调整EBITDA为12.05亿元,同比增3.6%。第3季度新增的使用面积为25647平方米,较第2季度的20265平方米明显加速。国际业务度3季度在巴淡岛签署了一份大型销售合同,合约/储备容量达34/38MW,并预期于18个月内进驻。同时宣布在泰国投资数十亿元,在春武里府收购资料中心园区土地,计划电力容量为120MW。

相关文章

热门文章

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

IFF发布《全球AI竞争力指数报告》:全球AI企业竞争格局与趋势深度洞察

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

七成股权悬而未决 “富二代”长生人寿高层又生变局

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

韩媒:一审被判有罪,李在明向首尔中央地方法院提起上诉

2024-11-21

百年人寿的老问题与新棋局!员工持股引争议 “保本保息”咋兑现?

2024-11-21

有话要说...